Весной 2024 года мы запустили масштабную реформу системы оценки и управления рисками, крупнейшую за всю историю платформы. Ее реализация стала результатом глубокой переоценки подходов, применявшихся ранее. В течение предыдущего года ключевые решения о финансировании принимались на основе автоматизированной модели, анализирующей банковские выписки и транзакционную активность компаний. Однако в условиях российского сегмента малого и среднего бизнеса этот подход выявил ряд проблем и ограничений.

Мы понимали, что нам нужна новая модель и начали реформу, затронувшую все ключевые компоненты риск-системы.

Результаты реформы выразились не только в изменениях процесса, но и в цифрах. С марта 2024 по май 2025 года мы получили 14 511 заявок на финансирование. Только 959 компаний прошли первичный отбор, при этом 433 получили отказ после углубленной проверки. Доля одобренных заявок составила 3,65%.

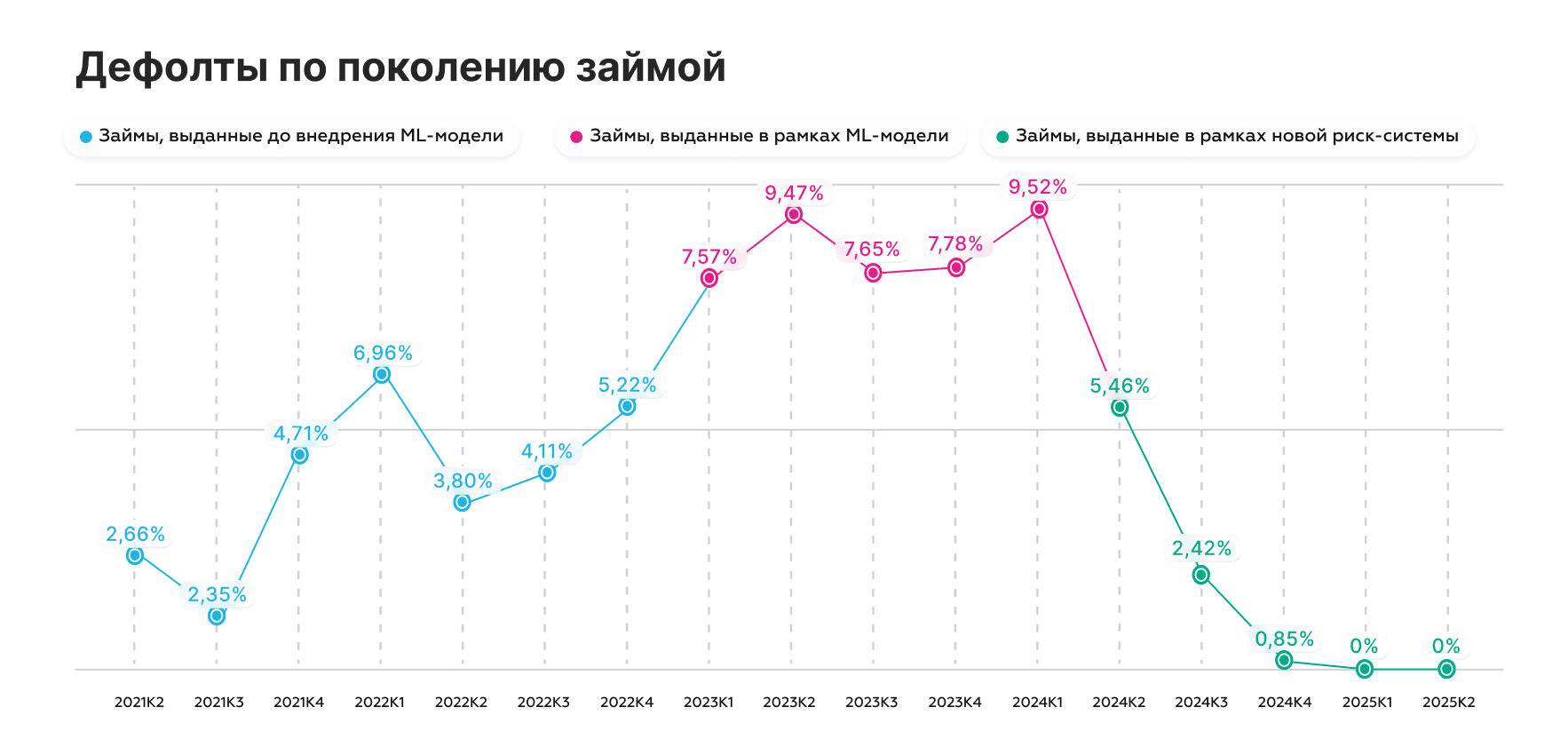

Эффективность реформы подтверждается статистикой по дефолтам. Займы, выданные в первом квартале 2024 года по старой риск-модели, сегодня демонстрируют уровень дефолтов выше 9%. Для сравнения, займы, выданные начиная со второго квартала 2024 года уже в рамках новой риск-системы, показывают стремительное снижение дефолтов — от 5,46% до 0,85%, а в первом и втором квартале 2025 года этот показатель достиг нулевого значения. Это исторический минимум на платформе.

За период реформы объем запланированных платежей превысил 11,6 млрд рублей, из которых только 600 млн оказались непроведенными. Таким образом, доля нарушенных обязательств составляет 5,17%, в текущих макроэкономических условиях мы оцениваем это как устойчиво низкий уровень. Еще один важный показатель — доходность по новым займам более 30% годовых. Уже с октября 2024 года XIRR по этим займам стабильно превышает доходность ОФЗ 2-летнего выпуска.

Реформа риск-модели позволила значительно повысить качество отбора заемщиков, усилить контроль на всех этапах и обеспечить инвесторам предсказуемый и устойчивый финансовый инструмент. Снижение уровня просрочек и дефолтов сочетается с конкурентной доходностью при контролируемом уровне риска.

Мы продолжим развивать ручной андеррайтинг, масштабировать инструменты анализа и внедрять автоматизированные системы сопоставления данных. Но главный принцип остается неизменным: прежде чем предложить инвестору инвестировать в бизнес, мы должны быть уверены, что этот бизнес реален, устойчив и прозрачен.

28 / 11 / 2025

28 / 02 / 2024

03 / 04 / 2024