Рады сообщить об обновлении риск-модели до версии 6.5! Команда рисков и data science актуализировала расчет рисков на основании статистики, накопившейся после ужесточения процедуры отбора заемщиков в марте 2024 года.

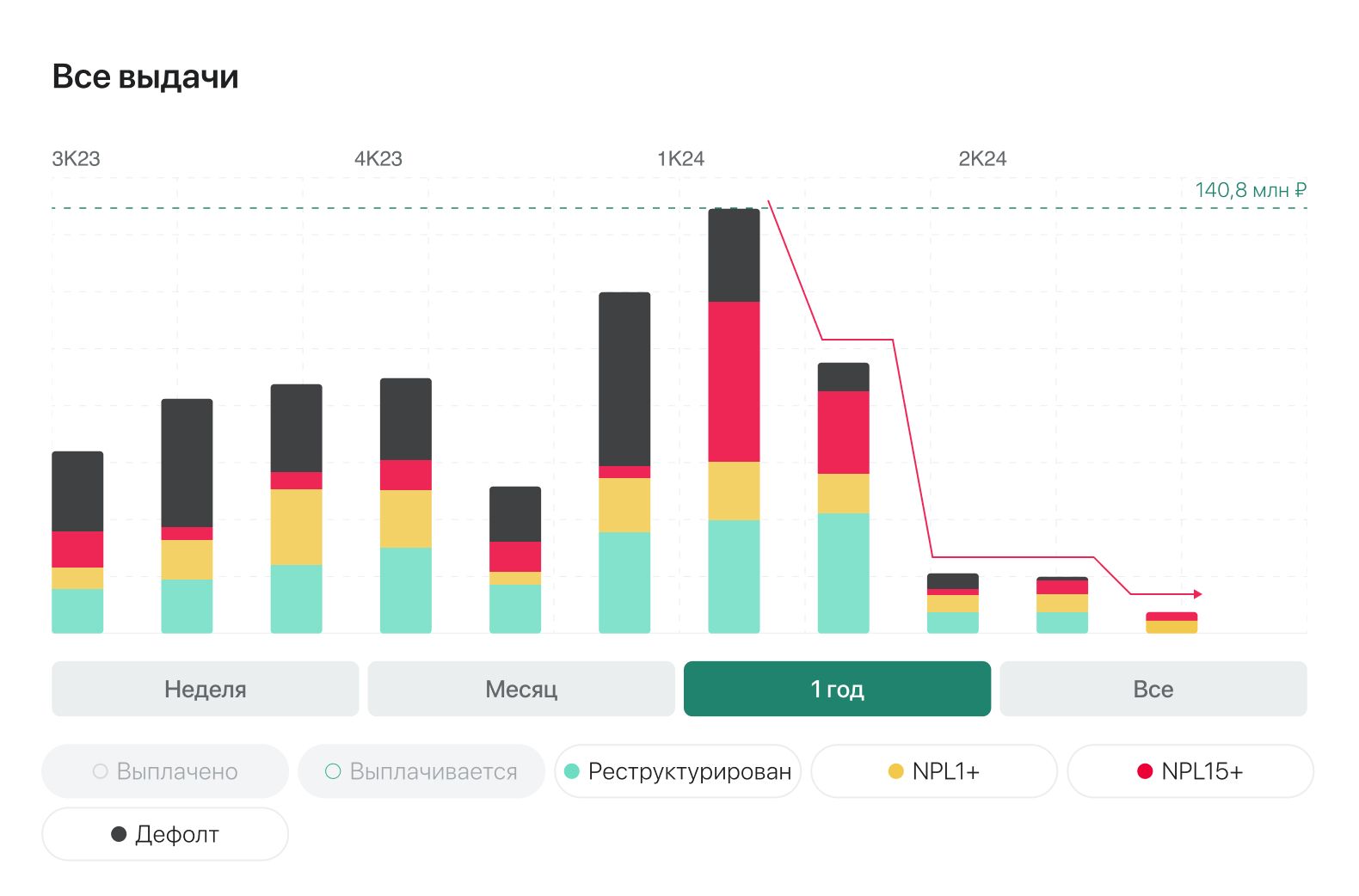

С начала марта 2024 мы начали усиливать риск-систему за счет внедрения и усиления существующих стоп-факторов и процедуры отбора заемщиков в целом. Результатом работы команды рисков стало существенное снижение риска в портфеле наших инвесторов, которое можно наблюдать уже сейчас на основании дефолтности по займам, выданным за период с марта по апрель 2024 года.

В связи с этим мы провели переоценку рисков, актуализировав расчет в соответствии с текущей актуальной ситуацией на платформе и уточнили рейтинги заемщиков. Эти уточнения легли в основу риск-модели 6.5.

Команда рисков и data science продолжает работу по совершенствованию и усилению риск-модели.

Напомним, что в феврале 2024 года на платформе были обнаружены и локализованы сегменты заемщиков с высокой степенью стохастичности по динамике возврата заемных денежных средств и общей динамике бизнеса. В целях противодействия мошенничеству и снижения общего уровня дефолтности командой рисков были сформированы стоп-факторы для этих сегментов заемщиков: платформа перестала одобрять займы таким клиентам.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей платформы и рынка краудлендинга!

05 / 04 / 2024

06 / 03 / 2023

23 / 07 / 2021