Хотя кредитование бизнеса давно стало привычным решением финансовых вопросов, многие заемщики не совсем понимают суть определенных процессов. В частности, не все знают, что такое аннуитетный и дифференцированный платеж по кредиту, а также в чем их отличие, и для кого какая схема будет более подходящей. Давайте сравним эти методы и рассмотрим их особенности.

При кредите или займе, платеж представляет совокупность двух элементов: тела кредита, то есть основной суммы долга и, собственно, процентов по долгу. Тело кредита — это та сумма, получаемая от банка, а проценты — это плата за возможность пользоваться этими деньгами.

Однако, как вы будете погашать этот долг, зависит от типа платежа. Есть два варианта: аннуитетный и дифференцированный. Первый чаще используется в ипотеке, займах, автокредитах, а второй — для кредитов на небольшой срок. Давайте же углубимся в их особенности, чтобы понять, что значит аннуитетный и дифференцированный платеж и в чем их отличия.

Аннуитетный платеж — это модель, при которой деньги вносятся с одинаковой периодичностью и в едином размере.

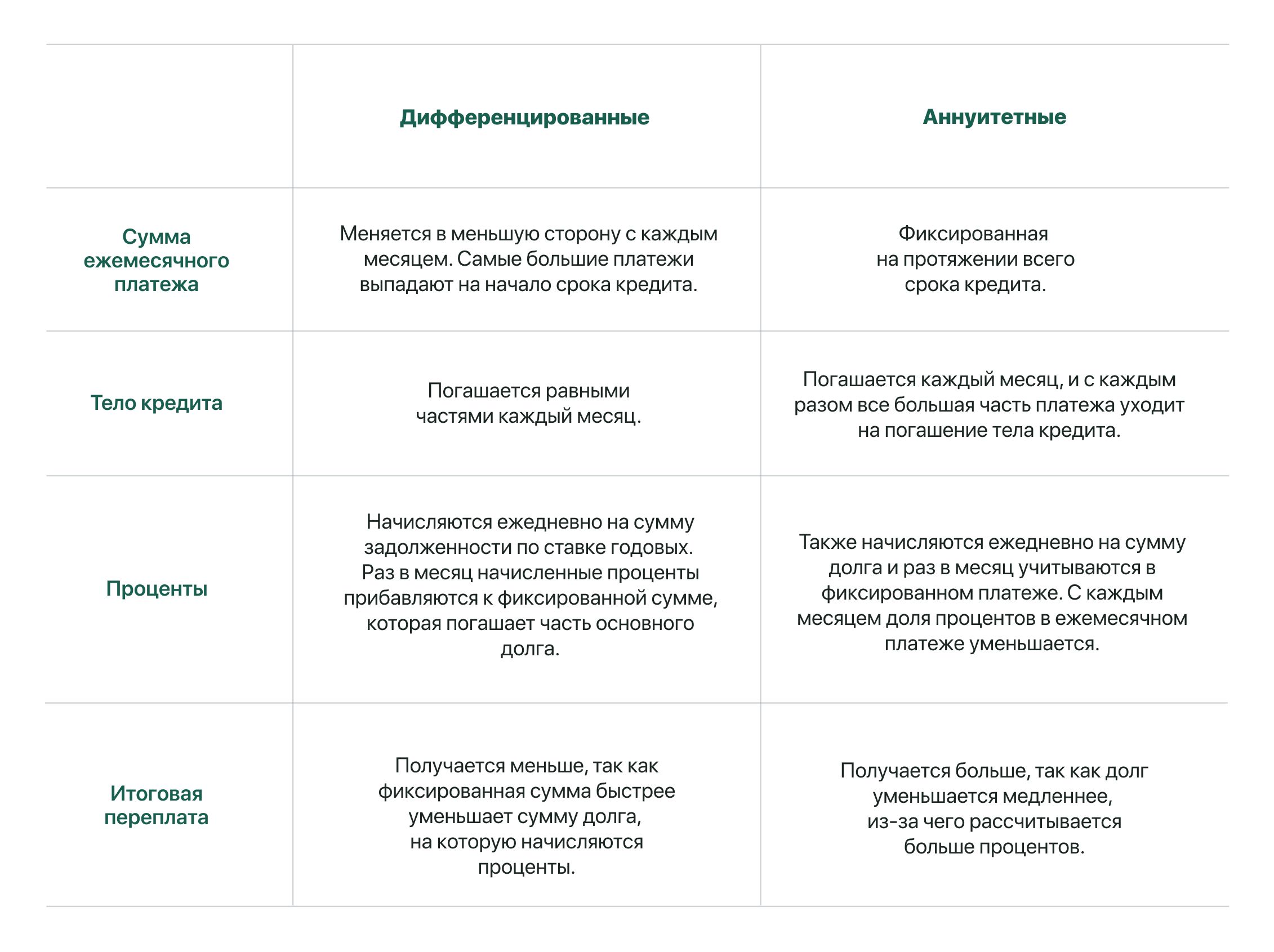

То есть оплата осуществляется одинаковыми частями, а сумма выплаты не меняется на протяжении всего срока кредитования. В первые годы выплат большая часть платежа идет на покрытие процентов, а сумма долга практически не меняется, однако со временем больше денег все же идет на его погашение.

Многие рассматривают возможность досрочного погашения, чтобы снизить переплату. В этом случае есть два варианта: снизить ежемесячный платеж или уменьшить срок кредита. Необходимо заранее выбрать, что важнее минимизировать: текущую нагрузку или итоговую переплату.

Вариантом является уменьшение обязательного платежа, но продолжение выплаты полной суммы, установленной изначально. Это позволяет изменить срок погашения и переплату, а также ограничить финансовую нагрузку в случае необходимости.

Рассмотрим расчет аннуитетного платежа на сумму 1 500 000 рублей, со ставкой 26% годовых на срок 5 лет. Для этого используем формулу:

где:

Прежде всего, переведем годовую процентную ставку в месячную:

r = 26% ÷ 12 ≈ 0.02167

Подставим значения в формулу: A = 1,500,000 × 0.02167(1 + 0.02167)⁶⁰ ÷ ((1+0.02167)⁶⁰ — 1) ≈ 45,600

Итак, ежемесячный аннуитетный платеж составит приблизительно 45 600 рублей, общая сумма выплат 2 736 000 рублей, а переплата — примерно 1 236 000 рублей.

Аннуитет имеет несколько преимуществ. Во-первых, это простота: заемщик уверен в том, какую сумму ему нужно вносить ежемесячно, ведь она не меняется. Это снижает риски, потому что облегчает планирование бюджета. Аннуитетная модель подходит желающим снизить размер взносов, растянув выплаты на длительный срок.

Во-вторых, это доступность: деньги по этой схеме можно получить практически в каждом финансовом учреждении, требования при этом будут ниже. Так как первые взносы по аннуитету ниже взносов по дифференцированной системе, заемщики могут рассчитывать на большие суммы.

Минусом является то, что из-за высокой переплаты они обходятся дороже. Поэтому, если ваши доходы позволяют платить больше, лучше выбрать дифференцированную модель. А если вы не готовы к высоким стартовым взносам, аннуитет будет лучшим вариантом.

Аннуитетный платеж может показаться обманчивым. Каждый месяц вы вносите одинаковую сумму, но не погашаете свой долг равномерно. Банк рассчитывает таким образом, что вначале деньги идут на покрытие процентов, а лишь затем — на погашение основной суммы. Если через 10 лет ваша ситуация улучшится и вы решите погасить долг досрочно, вы не сможете существенно уменьшить переплату, так как к этому моменту большую часть ее уже выплатите.

Однако для начинающего бизнеса, который только встает на ноги, аннуитет — это хороший выбор, так как выплаты по нему вначале срока все же ниже. Это позволяет разделить нагрузку и облегчить управление денежными потоками в условиях неопределенности.

Это система оплаты кредита или займа, при которой заемщик вносит платежи разной величины каждый месяц. Каждый раз размер выплаты уменьшается, как и общая сумма долга.

При дифференцированном методе заемщик вносит равные суммы для погашения долга и сверх того оплачивает проценты. Из-за того, что проценты считаются на основе оставшейся суммы, их доля со временем снижается. Это приводит к уменьшению долга.

Дифференцированный метод оказывается более выгодным, ведь вы экономите на процентных выплатах. Однако в первый год выплаты могут быть на треть выше, чем при аннуитете.

Погашение будет выгоднее, если вы делаете досрочные платежи и уменьшаете основной долг еще больше. Это дополнительно снижает проценты и, соответственно, итоговую переплату.

Вы взяли в долг 1 500 000 рублей на 5 лет (60 месяцев) со ставкой 26%. Нам понадобится формула:

где:

Данные для расчета:

Формула расчета ежемесячного платежа = фиксированный платеж + (остаток долга × мес. проц. ставка).

Первый месяц:

Второй месяц:

Третий месяц:

И так далее, таким образом, вы продолжаете этот процесс до 60-го месяца, где каждый месяц проценты становятся меньше, а основной долг остается фиксированным в 25 000 рублей. Ежемесячные платежи по этой системе будут постепенно уменьшаться, ведь проценты начисляются на уменьшающийся остаток основного долга.

Преимущество — экономия на выплате процентов. Финансовое учреждение по этому методу рассчитывает проценты от оставшегося долга, поэтому чем ниже остаток, тем ниже процентные выплаты. Это значительно уменьшает переплату.

Тем не менее у этой системы есть недостатки. Во-первых, найти кредит с дифференцированной моделью сложно, так как большая часть банков и финансовых учреждений предлагают аннуитет.

Во-вторых, хотя размер платежей постепенно уменьшается, в начале срока заемщику нужно вносить крупные суммы, что увеличивает финансовую нагрузку. В случае с бизнесом, схема подходит скорее для устоявшихся предприятий с большими доходами.

Различие, прежде всего, состоит в распределении денег на составляющие долга. Что касается дифференцированной модели — большая доля направлена на погашение основного долга, поэтому он быстрее уменьшается, как и проценты по нему. А при аннуитетной схеме общий долг в начале срока почти не меняется, ведь большая часть взносов уходит на оплату процентов.

Аннуитетные и дифференцированные платежи имеют преимущества, которые зависят от финансовой ситуации заемщика. Выбор между ними должен основываться на обстоятельствах и целях.

Дифференцированный платеж выгоднее из-за экономии на переплате, однако в начале срока выплаты по этой схеме будут выше, чем при аннуитетной. Выбирая важно учитывать свои возможности.

Аннуитетная схема более эффективна для тех, кто предпочитает предсказуемость на протяжении всего срока кредита, а также не имеет возможности выплачивать большие суммы в начале. Таким образом, выбор между схемами зависит от индивидуальных обстоятельств и предпочтений.

Дифференцированная схема подходит тем, кто может делать большие первоначальные платежи и стремится снизить общую переплату, например, при небольших займах. А аннуитетная будет удобнее для тех, кто стремится к стабильным выплатам и не располагает крупными суммами для оплаты взносов вначале срока, что важно для заемщиков с небольшим бюджетом. Далее разберем аннуитетный и дифференцированный платеж, их отличия простыми словами.

Преимущества:

Недостатки:

Преимущества:

Недостатки:

Причины следующие:

Простыми словами, для банков в российской системе аннуитетные программы кредитования более выгодны, поскольку обеспечивают стабильный и высокий доход.

Это краудлендинговая платформа, которая предлагает клиентам хорошие условия по займам с аннуитетным методом. Это позволяет заемщикам равномерно распределять свои финансовые обязательства на срок кредита и делает планирование бюджета более комфортным. Прозрачность условий и отсутствие скрытых комиссий дают предпринимателям уверенность в том, что они точно понимают, за что платят.

JetLend ориентирован на клиента и сосредоточен на быстром одобрении заявок (предварительное решение можно получить за 3 минуты), что позволяет предпринимателям быстро получить деньги на бизнес. Выплаты по займам формируются с учетом рыночных ставок, а ставка зависит от кредитного рейтинга, что делает предложения компании конкурентоспособными. Благодаря своей экспертности, опыту и круглосуточной поддержке клиентов JetLend является надежным партнером для малого и среднего бизнеса, который ищет финансирование.

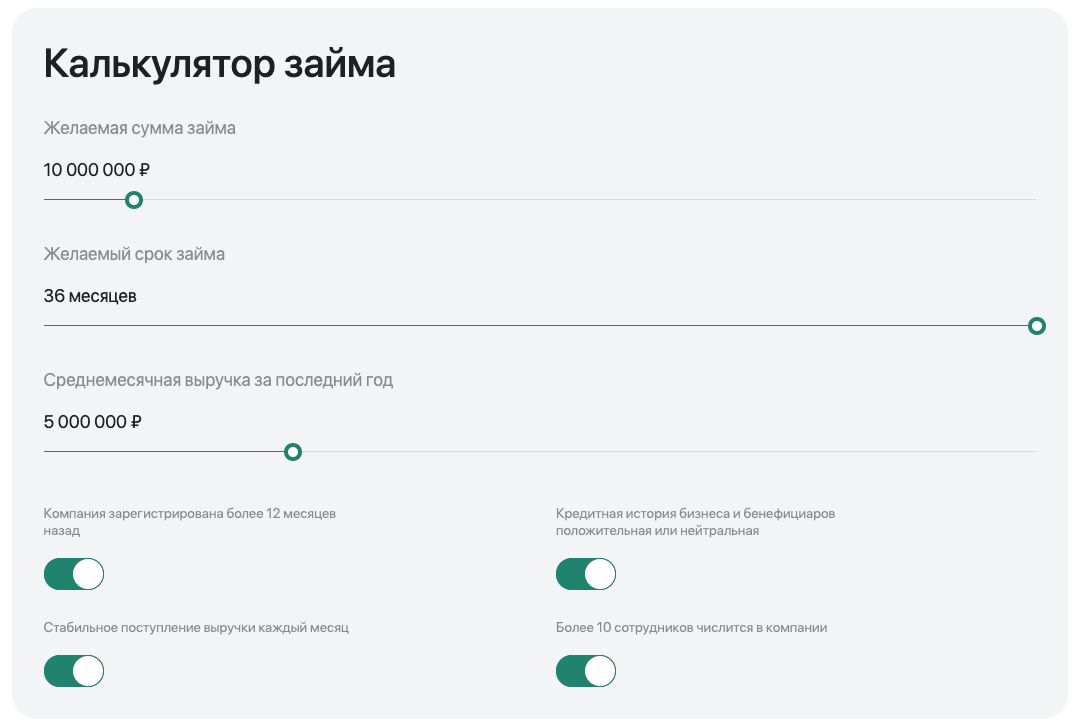

Также на сайте есть удобный калькулятор для расчета платежей:

Также спешим сообщить новости платформы: JetLend рассматривает проведение первичного публичного размещения акций. Условия участия будут сообщены заранее на каналах JetLend в БКС Профит, Т-Пульс и Смартлаб, следите за новостями, чтобы быть в курсе событий!

При аннуитетных платежах можно использовать дополнительные выплаты. Чтобы они были полезны, эксперты рекомендуют вносить их в дату списания платежа. Это позволит направить средства на погашение основного долга, что снизит сумму, на которую будут начисляться проценты. В результате вы экономите на переплате по кредиту и быстрее избавитесь от долговых обязательств.

Выгодно погашение займа досрочно и при дифференцированной модели. Ведь при внесении дополнительных средств, основной долг уменьшается, что снижает сумму начисляемых процентов. Это также поможет уменьшить итоговую переплату.

Ответ зависит от обстоятельств и возможностей. Аннуитетная модель обеспечивает стабильность, потому как сумма выплат не меняется, однако большая часть средств уходит на покрытие процентов. Дифференцированные платежи предполагают, что сумма выплат постепенно уменьшается, что позволяет быстрее снизить основной долг и, соответственно, проценты, однако первоначальные выплаты могут быть значительно выше.

Некоторые организации предоставляют заемщикам возможность выбирать способ погашения займа или кредита. Однако чаще всего кредитор устанавливает принципы, которые описываются в публичной оферте. Это означает, что заемщик должен ознакомиться с условиями, предложенными банком, прежде чем принимать решение. Важно учесть, что разные организации могут иметь разные подходы, и понимание этих условий поможет заемщику лучше спланировать свои финансовые обязательства.

Аннуитетный и дифференцированный платеж, что это такое? Первый — это тип выплат, когда заемщик ежемесячно перечисляет организации (банку или другому финансовому учреждению) одинаковую сумму. Первые выплаты идут на оплату процентов, а изначальная сумма долга почти не меняется. Второй — это платеж, размер которого уменьшается ежемесячно. А доля процентов и тела займа остается неизменной. Этот вид подойдет тем, для кого размер начальных выплат не критичен.

От выбора схемы погашения зависит не только итоговая переплата, но и эффективность управления долговой нагрузкой. Дифференцированный график встречается редко, он поможет сэкономить на процентах и снизить переплату. А аннуитетный платеж позволяет лучше разделить финансовую нагрузку, ведь размер выплат будет фиксированным.

Какой график выгоднее, аннуитетный или дифференцированный, зависит от целей кредита и возможностей заемщика. Прежде чем сделать выбор, эксперты рекомендуют сравнить как можно больше вариантов и предложений.

Аннуитетный метод подойдет предприятиям с постоянным фиксированным доходом. Одинаковая ежемесячная сумма освобождает от необходимости контролировать размер выплат и даёт настроить автоплатеж.

Дифференцированный график станет привлекательным вариантом для устоявшегося бизнеса. Ведь размер ежемесячного платежа в первые годы может быть неподъемным для начинающих предпринимателей. Несмотря на это итоговая переплата по этой схеме значительно меньше.

Обратите внимание на JetLend — компанию, которая изменит ваше представление о финансировании бизнеса! Благодаря аннуитетным платежам, вы сможете лучше планировать свои финансовые обязательства. На сайте вы найдете удобный калькулятор, который поможет вам заранее рассчитать сумму выплат на весь срок, что сделает процесс еще более прозрачным.

JetLend ставит интересы клиентов на первое место, предлагая возобновляемую линию займов с постоянно растущим лимитом. Это значит, что вы можете рассчитывать на поддержку в нужный момент. Сбор средств осуществляется всего за несколько дней после одобрения заявки, что делает получение займа максимально эффективным. Сделайте шаг навстречу своим финансовым целям и развивайте бизнес вместе с JetLend!

Подпишитесь на наш Telegram-канал, чтобы следить за новостями рынка краудлендинга и платформы!

13 / 01 / 2023

10 / 10 / 2024

05 / 04 / 2024