Когда речь заходит о финансах компании, оборотные и внеоборотные активы становятся ключевым понятием, без которого сложно понять, как работает бизнес. Но что же это такое? Зачем компании знать, какие активы у нее есть? Разберем все по порядку.

Активы — это все, чем владеет компания и что имеет ценность. Представьте себе: это может быть как офисное здание, так и деньги на банковском счете. Главное условие — активы должны приносить экономическую выгоду в будущем.

Например, ваш компьютер или телефон, на котором вы читаете эту статью, тоже можно считать активом, если он помогает вам зарабатывать деньги.

Почему активы так важны? Они — основа любого бизнеса. Во-первых, активы показывают, насколько компания обеспечена ресурсами для ведения деятельности. Во-вторых, они играют ключевую роль в привлечении инвестиций. Инвесторы смотрят на активы, чтобы оценить, стоит ли вкладывать деньги в компанию.

Допустим, если у компании есть склад товаров на продажу и техника для производства, это говорит о ее готовности к развитию. Но если активы минимальны, бизнес может показаться рискованным.

Активы бывают разные, но их принято делить на две основные группы: оборотные и внеоборотные. Давайте разберем, в чем их отличия и зачем нужно это разделение.

Это то, что быстро превращается в деньги. Это может быть наличность, товары на складе или задолженность покупателей, которая скоро будет погашена. Такие активы помогают компании покрывать ежедневные расходы.

Простой пример: представьте продуктовый магазин. Его запасы товаров на полках — это оборотные активы, так как они будут проданы и принесут доход в течение ближайшего времени.

Внеоборотные активы — это долгосрочные вложения компании. Они не используются сразу, но помогают в работе в течение длительного времени. Это может быть здание офиса, производственное оборудование или программное обеспечение.

Это основа повседневной работы компании. Это ресурсы, которые используются или превращаются в деньги в течение года. Их задача — поддерживать непрерывность бизнес-процессов: закупки, продажи, производство и расчет с партнерами.

Например, представьте себе небольшую пекарню. Чтобы каждый день радовать клиентов свежей выпечкой, ей нужны запасы муки, сахара и других ингредиентов, деньги на счету для оплаты поставщиков и даже сумма, которую должен клиент за крупный заказ. Всё это и есть оборотные активы.

Теперь, когда мы разобрались с тем, что же такое оборотные активы компании, стоит обратить внимание и на то, как они соотносятся с краткосрочными обязательствами.

Итак, оборотные активы напрямую связаны с краткосрочными обязательствами, ведь именно за их счет компания закрывает текущие долги. Давайте разберем, какие обязательства относятся к краткосрочным:

Представьте, что компания производит мебель. Чтобы заказать партию древесины у поставщика, она может использовать деньги на счете или выручку от продажи прошлой партии. Это пример того, как работают краткосрочные обязательства.

Теперь рассмотрим, из чего состоят оборотные активы компании. Они включают ресурсы, которые непосредственно задействованы в обеспечении текущей деятельности. Каждый элемент отвечает за свою часть бизнес-процессов: одни поддерживают производство, другие помогают управлять финансами, а третьи обеспечивают расчеты с клиентами. Вместе они формируют базу для стабильного функционирования компании.

Запасы — все материальные ресурсы, которые компания использует в процессе работы. Они включают:

Еще один элемент оборотных активов, который помогает компании эффективно использовать свободные средства. Это могут быть: Краткосрочные депозиты, которые приносят доход и при этом легко доступны. Государственные ценные бумаги или акции с коротким сроком погашения. Эти активы важны для сохранения ликвидности: они дают компании возможность быстро получить деньги, если потребуется.

Это суммы, которые клиенты или партнеры должны компании. Например, вы поставили партию товара, но клиент оплатит её через месяц. На этот период сумма становится дебиторской задолженностью. Такие активы требуют постоянного контроля, ведь слишком высокая задолженность может помешать компании выполнять свои обязательства.

Сюда входят ресурсы, которые не попадают в основные категории, но также важны для повседневной деятельности:

Теперь давайте обратим внимание на несколько важных коэффициентов и показателей, которые помогают оценить эффективность управления оборотными активами. Эти данные не только показывают текущее состояние дел компании, но и могут служить индикатором возможных финансовых проблем, если показатели слишком низкие или высокие.

Коэффициент ликвидности оборотных активов — это один из самых простых и важных показателей, который показывает, насколько быстро компания может погасить свои краткосрочные обязательства за счет имеющихся ликвидных активов. Формула:

Коэффициент ликвидности = (Оборотные активы) / (Краткосрочные обязательства)

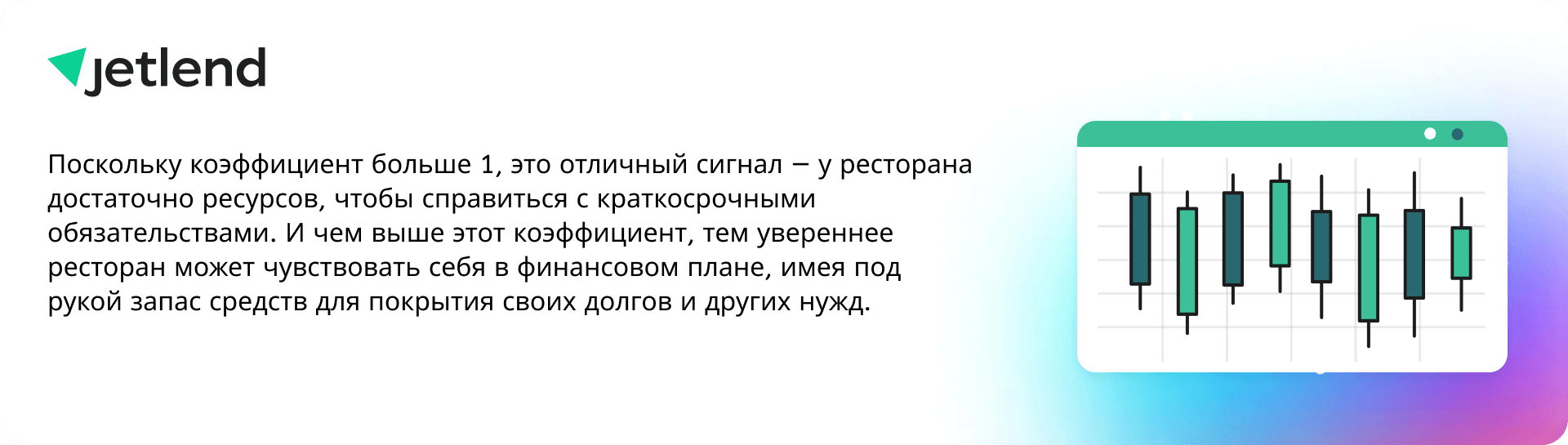

Если коэффициент больше 1, это означает, что компания обладает достаточными ресурсами для выполнения своих краткосрочных долгов. Чем выше коэффициент, тем выше финансовая гибкость компании.

Представим, что у ресторана есть 500 000 рублей в оборотных активах и 300 000 рублей краткосрочных долгов.

Коэффициент ликвидности = 500 000 / 300 000 = 1,67.

Это значит, что на каждый рубль долга у ресторана есть 1,67 рубля активов, которые он может использовать для погашения долгов.

Этот коэффициент помогает оценить, какой долей собственных средств обеспечены оборотные активы. Он рассчитывается как отношение собственных оборотных активов (собственные средства) к общим оборотным активам.

Формула: Коэффициент собственных оборотных активов = (Собственные оборотные активы) / (Оборотные активы)

Высокий коэффициент указывает на то, что компания не зависит от заемных средств и может использовать свои ресурсы для покрытия краткосрочных обязательств. Низкий коэффициент, наоборот, может сигнализировать о финансовых рисках.

Рентабельность оборотных активов показывает, насколько эффективно компания использует свои оборотные активы для получения прибыли. Этот показатель важен для оценки того, насколько оперативно компания превращает свои активы в денежные потоки.

Формула: Рентабельность оборотных активов = (Чистая прибыль) / (Оборотные активы)

Если данный коэффициент высок, это значит, что компания эффективно использует свои ресурсы для извлечения прибыли. Низкая рентабельность может говорить о неэффективном управлении активами.

Предположим, что компания за год получила чистую прибыль в размере 1 000 000 рублей, а её оборотные активы составляют 5 000 000 рублей. Рентабельность оборотных активов будет:

1 000 000 / 5 000 000 = 0,2 (или 20%)

Это означает, что на каждый рубль оборотных активов компания заработала 0,20 рубля чистой прибыли. Высокий показатель может свидетельствовать о хорошем управлении активами.

Этот коэффициент показывает, как быстро компания использует свои оборотные активы. Он рассчитывается как отношение выручки к среднему размеру оборотных активов за период.

Формула: Коэффициент оборачиваемости = (Выручка) / (Средняя сумма оборотных активов)

Чем выше коэффициент, тем быстрее компания использует свои активы для генерации дохода. Однако слишком высокая оборачиваемость может свидетельствовать о дефиците оборотных средств, что может привести к дефициту запасов или проблемам с ликвидностью.

Показывает, насколько эффективно используются оборотные активы. Он рассчитывается как отношение оборотных активов к выручке. Чем выше коэффициент, тем больше активов используется для получения дохода. Однако если этот показатель слишком высок, возможно, компания переполняет свои складские запасы или затрачивает слишком много средств на операционную деятельность.

Эти показатели важны для компаний, которые работают с физическими ресурсами.

Является важнейшим процессом для любой компании, так как от того, насколько эффективно используются текущие ресурсы, зависит финансовая устойчивость бизнеса. Невозможность быстро трансформировать оборотные активы в денежные средства может привести к дефициту ликвидности, который, в свою очередь, затруднит выполнение обязательств и расширение деятельности.

Для эффективного управления оборотными активами компании могут использовать несколько инструментов. Важно понимать, что управление требует комплексного подхода, который включает:

После расчета различных коэффициентов, таких как коэффициент ликвидности, рентабельности или оборачиваемости, важно правильно интерпретировать результаты. Например, если коэффициент ликвидности ниже нормы, это может сигнализировать о том, что у компании могут возникнуть трудности с погашением краткосрочных долгов, что потребует внимания и корректировки стратегии.

Если коэффициент оборачиваемости низкий, значит, компания может неэффективно использовать свои активы или иметь избыточные запасы.

В таком случае стоит подумать об оптимизации запасов или улучшении процессов продаж. Полученные коэффициенты дают ясное представление о текущем финансовом положении компании и помогают определить, какие области требуют улучшений. Эти данные также могут быть полезными для инвесторов или кредиторов, так как они наглядно показывают уровень финансовой устойчивости бизнеса.

Ещё один важный элемент управления оборотными активами — регулярная инвентаризация. Это процесс проверки фактического наличия ресурсов, чтобы убедиться, что все запасы, дебиторская задолженность и другие активы правильно учтены в бухгалтерии. Инвентаризация помогает не только контролировать наличие материалов и товаров, но и выявлять ошибки или потери в учете.

Кроме того, инвентаризация помогает выявить излишки или недостаток активов, что в свою очередь позволяет более точно планировать закупки и продажи. Также она предоставляет информацию для обновления данных о стоимости активов в отчетности компании.

Оборотные активы имеют большое значение для бухгалтерского учета. Они должны быть правильно классифицированы и отражены в финансовых отчетах, чтобы дать точное представление о финансовом положении компании.

В финансовой отчетности оборотные активы отображаются в разделе «Оборотные активы» баланса. Этот раздел включает все активы, которые компания планирует превратить в денежные средства или использовать в течение одного года или одного операционного цикла (в зависимости от того, что длится дольше).

В упрощенной версии бухгалтерского баланса оборотные активы также отражаются в первой части, но в более компактной форме. В таких отчетах могут быть объединены различные группы активов, чтобы представить основные данные о финансовом состоянии компании.

Оборотные активы — это те ресурсы, которые обеспечивают краткосрочные платежи и поддерживают бизнес в ежедневном функционировании. Правильное отражение этих активов в учете позволяет не только избежать ошибок в расчетах, но и наглядно продемонстрировать эффективность работы с активами для заинтересованных сторон.

Для компаний, которые сталкиваются с необходимостью увеличения оборотных активов, таких как денежные средства, современные краудлендинговые платформы, например Jetlend, могут быть стать крайне эффективным решением. Такие площадки позволяют компаниям привлекать средства от частных инвесторов, обеспечивая быстрый доступ к финансированию.

Jetlend, предоставляет бизнесу возможность получать кредитные средства на гибких и конкурентноспособных условиях, что особенно важно в ситуациях, когда компания нуждается в краткосрочной ликвидности для покрытия текущих обязательств или пополнения запасов. С помощью таких займов компания может быстро «перекачать» деньги из оборотных средств для покрытия дефицита, не привлекая дорогие банковские кредиты.

Внеоборотные активы — это долгосрочные ресурсы, которые компания использует на протяжении нескольких лет и которые не предназначены для быстрой ликвидности. Эти активы являются основой устойчивости бизнеса и необходимы для его производственной и коммерческой деятельности.

Проще говоря, к этой категории относят те ресурсы, которые служат компании в течение длительного времени. Они включают в себя недвижимость, оборудование, нематериальные активы, а также долгосрочные финансовые вложения. В отличие от оборотных активов, которые быстро превращаются в деньги или товары, внеоборотные активы функционируют долго, помогая компании обеспечивать долгосрочные цели и стабильно работать.

Примером таких активов могут служить здания для офиса или производства, специализированное оборудование для выпуска товаров, а также лицензии или патенты, которые компания использует для защиты своих разработок. Все эти активы играют ключевую роль в долгосрочной перспективе бизнеса, обеспечивая его развитие и конкурентоспособность.

Внеоборотные активы также включают долговые обязательства компании, которые она обязана исполнять в течение более длительного времени. Это могут быть кредиты, арендные платежи, обязательства по долгосрочным инвестициям и другие финансовые средства, которые не должны быть возвращены или оплачены в пределах одного финансового года.

Эти активы делятся на несколько основных категорий, каждая из которых вносит свой вклад в стабильность и развитие компании. Рассмотрим их подробнее.

Недвижимость представляет собой одну из самых значимых категорий внеоборотных активов. Это здания, земельные участки и другие объекты недвижимости, которые компания использует для своей деятельности. Помимо обеспечения необходимых условий для работы, недвижимость может быть использована как объект для инвестиций, сдачи в аренду или перепродажи в будущем. Бухгалтерия учитывает стоимость недвижимости с учетом амортизации, что позволяет следить за изменением стоимости и планировать дальнейшие вложения в этот актив.

Важная составляющая внеоборотных активов, поскольку эти ресурсы непосредственно влияют на производственные мощности компании. Это могут быть производственные линии, специализированные машины, транспортные средства, а также офисная техника и компьютеры. Хотя стоимость таких активов со временем уменьшается из-за амортизации, их роль в операционной деятельности компании неоценима, ведь без этих ресурсов невозможно вести эффективное производство или предоставление услуг.

Это такие ресурсы, которые не имеют физической формы, но играют важную роль в долгосрочной стратегии компании. Это могут быть патенты, товарные знаки, лицензии, авторские права, а также программное обеспечение, которое компания использует для своих нужд. Зачастую их трудно оценить в денежном эквиваленте, но они имеют значительную ценность для бизнеса, так как могут обеспечивать защиту интеллектуальной собственности или создавать конкурентные преимущества на рынке.

Это инвестиции, которые компания делает с расчетом на долгосрочную прибыль. Они включают в себя приобретение акций, облигаций, долей в других компаниях или другие финансовые инструменты, которые предполагают возвращение средств через длительный период времени. Долгосрочные вложения могут приносить стабильный доход или быть использованы для стратегического расширения, что делает их важным инструментом финансового роста компании.

Понимание того, как правильно управлять внеоборотными активами, невозможно без использования соответствующих коэффициентов и показателей. Эти метрики позволяют более точно оценивать финансовое состояние компании и ее долгосрочные перспективы.

Коэффициент долгосрочных обязательств (или долгосрочной задолженности) рассчитывается как отношение долгосрочных обязательств к собственным капиталам или общим активам компании. Формула для его расчета выглядит следующим образом:

Коэффициент долгосрочных обязательств = (Собственные капиталы)/ (Долгосрочные обязательства)

Этот показатель помогает понять, насколько компания зависит от долгового финансирования в долгосрочной перспективе. Чем выше значение коэффициента, тем более рискованным может быть бизнес, особенно если экономическая ситуация изменится.

Коэффициент долгосрочных обязательств влияет на финансовую устойчивость компании, поскольку показывает ее способность обслуживать долги. Если коэффициент высокий, это может свидетельствовать о большом долговом бремени, что в свою очередь может снизить способность компании привлекать новые средства на льготных условиях. Важно поддерживать баланс, чтобы не перегрузить компанию долгами, но и не упустить возможности для роста.

Управление внеоборотными активами требует стратегического подхода, поскольку они играют важную роль в долгосрочном развитии компании и определяют ее финансовую устойчивость. Как же правильно управлять этими активами, чтобы не только сохранить их, но и извлечь из них максимальную пользу?

Для эффективного управления внеоборотными активами существует несколько инструментов. Во-первых, это оценка стоимости активов и их амортизация. Понимание того, насколько сильно снижается стоимость каждого актива, помогает планировать расходы на его обслуживание и замену. Во-вторых, важно регулярно инвентаризировать активы, чтобы контролировать их состояние и обеспечивать своевременную модернизацию.

Для этого используются специализированные программные решения, которые помогают отслеживать данные по каждому объекту недвижимости, оборудованию и нематериальным активам.

Один из ключевых аспектов управления внеоборотными активами — это оптимизация долговой нагрузки. Компаниям, которые имеют значительную долю долговых обязательств, важно принимать меры для уменьшения долговой нагрузки. Это можно достичь путем рефинансирования долгов, продления сроков погашения или пересмотра условий займа.

Когда мы обсуждаем долгосрочные активы, важно не только понять их роль, но и осознать, какие риски они могут нести. Рассмотрим более подробно.

Внеоборотные активы играют важнейшую роль в долгосрочной стратегии компании. Без них невозможна полноценная работа на многих рынках. Например, недвижимость и оборудование необходимы для производства, а нематериальные активы — такие как лицензии и патенты — защищают уникальные технологии и бренды компании. Эти активы обеспечивают стабильную основу для функционирования и развития бизнеса, что важно для привлечения долгосрочных инвестиций.

Кроме того, внеоборотные активы служат отличным обеспечением для кредитования. Они помогают компании получить доступ к финансированию, так как кредиторы видят в этих активах гарантию возврата средств. Важно, чтобы долгосрочные активы использовались с учетом стратегии роста и развития бизнеса, поскольку они создают основу для расширения и повышения конкурентоспособности.

Но наряду с преимуществами, долгосрочные обязательства могут также представлять собой определенные риски. Например, если компания берет долгосрочные кредиты или выпускает облигации, она берет на себя обязательства по их погашению на протяжении многих лет. Если компания не справляется с управлением долговыми обязательствами, это может привести к ухудшению ее финансового состояния.

Высокий уровень задолженности увеличивает финансовые риски, особенно в случае ухудшения экономической ситуации, повышения процентных ставок или снижения доходности компании.

К тому же, долгосрочные обязательства ограничивают финансовую гибкость. Пока компания обслуживает долг, она может быть ограничена в своих возможностях для инвестирования в новые проекты или разработки. Именно поэтому очень важно правильно оценивать свои возможности и выбирать такие долговые инструменты, которые не перегрузят компанию и не помешают ей двигаться вперед.

Когда мы говорим о финансовом здоровье компании, не обойтись без оценки ее долговых обязательств. Важным показателем, который позволяет дать точную картину, является чистый долг.

Чистый долг — это показатель, который позволяет оценить, сколько у компании долгов после учета наличных средств и эквивалентов. В расчет чистого долга входят все краткосрочные и долгосрочные обязательства компании, которые требуют погашения в будущем. Однако наличные средства, которые могут быть использованы для покрытия части этих долгов, вычитаются из общей суммы долговых обязательств.

Таким образом, чистый долг позволяет увидеть, сколько компании нужно взять в долг для покрытия всех своих обязательств, если она использует имеющиеся средства.

Например, если компания имеет $10 миллионов долга, но на счетах у нее лежат $3 миллиона наличных, то ее чистый долг составит $7 миллионов. Этот показатель важен, потому что дает более точное представление о финансовой нагрузке компании, чем просто общая сумма долгов.

Еще одним важным показателем для анализа долговой нагрузки компании является соотношение чистого долга к EBITDA. Этот коэффициент показывает, сколько лет потребуется компании для того, чтобы погасить свой долг, если она будет использовать свою операционную прибыль (EBITDA) для этого. Чем выше это соотношение, тем больше долговое бремя лежит на компании.

Для расчета Чистого долга/EBITDA используют следующую формулу:

Чистый долг / EBITDA = Общий долг — Денежные средства и эквиваленты / EBITDA

Если вы хотите узнать подробнее, что такое EBITDA и как его использовать в расчетах, посмотрите нашу статью «EBITDA: что это такое и как его считать», в которой мы подробно рассказываем о показателе, его значении и методах расчета.

Управление активами — ключевая составляющая успеха компании. Это не только вопрос поддержания ликвидности и финансовой устойчивости, но и стратегическое планирование для достижения долгосрочных целей бизнеса. Ведь от того, как эффективно компания использует свои активы, зависит ее способность к расширению, внедрению инноваций и поддержанию конкурентных преимуществ.

Прежде всего, важно грамотно управлять оборотными активами, чтобы избежать нехватки ликвидных средств в критический момент. Но управление и внеоборотными активами также не менее важно, поскольку они обеспечивают основу для долгосрочного роста и инвестиций.

Поэтому важно не только приобретать и удерживать активы, но и регулярно их оценивать, инвентаризировать и оптимизировать, чтобы избежать ненужных затрат и рисков.

Помимо этого, эффективное управление активами включает в себя умение минимизировать долговую нагрузку, работать с долгосрочными обязательствами и снижать стоимость капитала. Это все ведет к повышению финансовой устойчивости компании и ее способности адаптироваться к изменениям на рынке.

Компании, стремящиеся к финансовому успеху, должны тщательно подходить к вопросу управления своими обязательствами. Долгосрочные и краткосрочные обязательства требуют разных подходов и стратегий. Для краткосрочных обязательств важно поддерживать достаточную ликвидность, чтобы своевременно их погашать. Это можно достичь, например, через использование кредитных линий, оптимизацию дебиторской задолженности или улучшение оборота запасов.

Для долгосрочных обязательств необходимо выработать стратегию, которая позволит снизить долговую нагрузку, оптимизируя структуры капитала. Привлечение инвестиций, рефинансирование долгов или использование внеоборотных активов как обеспечения для новых кредитов — все это эффективные методы для управления долгосрочными обязательствами.

Важно также регулярно проводить финансовый анализ и отслеживать ключевые показатели, такие как коэффициент ликвидности и Чистый долг/EBITDA, чтобы своевременно выявлять потенциальные риски и корректировать стратегию. В результате правильное управление активами и обязательствами позволяет не только поддерживать стабильность бизнеса, но и эффективно работать в условиях нестабильности на рынке, обеспечивая компанию устойчивым финансовым положением и возможностями для роста.

Понимание оборотных и внеоборотных активов — ключ к финансовой стабильности и росту компании. Важно уметь эффективно управлять этими ресурсами для достижения долгосрочного успеха. Спасибо, что прочитали нашу статью! Академия Jetlend продолжит готовить для вас полезные образовательные материалы, чтобы помочь вам лучше разобраться в финансовых вопросах и эффективно управлять активами вашего бизнеса. А если вам требуется финансирование, то мы предлагаем эффективное решение для привлечения средств, чтобы вы могли сосредоточиться на развитии своего бизнеса. С помощью нашей платформы вы можете оперативно получить заем, предварительное решение по которому, вы сможете узнать уже в течение 3 минут!

04 / 10 / 2024

07 / 03 / 2024

22 / 02 / 2024