Когда вы думаете о том, как ускорить развитие, увеличить оборот, предотвратить кассовый разрыв или укрепить финансовую устойчивость вашего предприятия, первым на ум приходит кредит. Есть разные виды кредитов для юридических лиц, каждый из которых имеет свои плюсы и минусы.

Однако в 2025 году многие предприниматели также рассматривают краудлендинг как возможность получить деньги для бизнеса на более выгодных условиях, без применения сложного процента, частого спутника банковских продуктов.

В статье рассмотрим, чем отличаются основные виды кредитов, в каких ситуациях они будут полезны, а также приведем аргументы, почему краудлендинг в России предлагает более выгодные условия для малых и средних предприятий, стремящихся к гибкости финансирования.

Кредит для бизнеса — это не просто источник финансирования. Это инструмент, который дает возможность увеличить доход и сделать компанию более конкурентоспособной.

Представьте ситуацию: у вас уже есть работающий проект, вы видите точки роста, но собственных средств не хватает. С дополнительным финансированием вы можете вложить деньги в нужное дело — закупить новые материалы, обновить оборудование или открыть вторую точку.

За счет этих инвестиций фирма будет развиваться, а доходы — вырастут. Главное — выбрать финансирование, которое поддержит ваши цели, а не станет лишь дополнительной финансовой нагрузкой.

Займы для бизнеса и для личных нужд — это разные финансовые продукты. При оценке бизнес-кредита банки смотрят не на вашу кредитную историю как физического лица, а на финансовые показатели и потенциал вашего дела.

Их условия часто более гибкие, они адаптированы под реальные потребности компании, что делает их выгодными для предпринимателей.

Вам знакомы ситуации, когда предприятию срочно нужны дополнительные средства?

Среди частых причин — пополнение оборотных средств, особенно если доход компании поступает нерегулярно, а расходы требуют постоянных вложений. Также кредит может помочь в закупке сырья или товаров, необходимых для удовлетворения спроса.

Многие компании берут его для обновления или покупки оборудования, что позволяет улучшить продукцию, ускорить производство или расширить линейку товаров. Он также может стать основой для стратегического шага, например — для открытия филиала в новом регионе.

Есть разные виды кредитов для малого и среднего бизнеса, и выбор варианта зависит от специфики вашего предприятия, его финансовых потребностей и целей.

Представьте, что нужно срочно оплатить поставку или завершить оплату аренды, а до следующего поступления средств еще несколько дней. В такой ситуации выручает овердрафт — он позволяет уходить в минус по счету.

Проценты начисляются только на использованную сумму, и погасить долг можно моментально, как только деньги поступят. Это хороший способ поддерживать бизнес на плаву.

В отличие от овердрафта, кредитная линия похожа на личный «финансовый резерв», которым можно пользоваться когда это необходимо.

Например, если нужно финансирование в течение всего года для сезонных закупок, выплат зарплат или других регулярных нужд — кредитная линия будет под рукой. Платить проценты придётся только за реально использованные деньги, что делает её отличным выбором для растущих предприятий.

Для компаний, у которых есть потребность в закупке материалов, оборотный кредит становится отличным решением. Это деньги для бизнеса, чтобы поддерживать или наращивать объемы продаж, даже когда нужно закупить продукцию заранее.

Его можно сравнить с прочной основой для серьезного развития. Если бизнес решает построить новое производственное помещение или запустить новую линию товаров, инвестиционный кредит финансирует такие проекты. Это долгосрочный вклад в будущее компании, требующий взвешенного подхода, бизнес-плана и понимания того, как окупятся инвестиции.

Иногда для фирмы критично получить средства под определенную задачу. Для этого подходит целевой кредит, который нужен для разрешения конкретных ситуаций, при этом, он часто обходится дешевле, чем альтернативные варианты.

Это надёжный способ финансировать конкретные шаги, которые вы планируете предпринять для улучшения или расширения бизнеса.

Это точечная поддержка для предприятия. Если нужно профинансировать что-то конкретное — например, сделку, рекламную кампанию или проект — разовый кредит обеспечит средства. Фиксированные проценты и сроки погашения помогут заранее планировать бюджет и управлять расходами.

Простыми словами, это когда бизнес получает деньги под дебиторскую задолженность. В компании бывают моменты, когда клиенты оплатят счет через несколько месяцев, а средства нужны как можно быстрее.

Факторинг помогает пополнить оборотные средства, передав банку или факторинговой компании право на получение средств от клиентов. Это позволяет поддерживать непрерывный денежный поток, даже если ваши покупатели не всегда платят сразу.

Лизинг — возможность пользоваться оборудованием, не покупая его сразу.

Например, вам нужна новая техника, но нет возможности вложить крупную сумму. В таком случае вы можете взять его в лизинг и использовать в бизнесе, как своё, с возможностью выкупа в будущем. Это гибкий способ обновить оборудование или расширить производство, не замораживая значительные средства.

Подходит тем, кто хочет, чтобы бизнес располагался в собственных помещениях. Вместо аренды, средства можно вкладывать в недвижимость и выкупать её, используя ипотечный кредит.

Здесь важно учитывать, что это долгосрочный подход, который требует больших вложений. Однако он позволяет получить актив в собственность и снизить расходы на аренду.

Это как личная кредитка, но для оперативных задач компании. Она пригодится для небольших расходов, когда нужно оплатить что-то сразу, и при этом возможно не платить проценты, если вернуть долг в рамках льготного периода. Это удобный инструмент для мелких покупок и командировочных расходов.

Это финансовый инструмент для фирмы, работающей с крупными заказчиками.

Банковская гарантия — это когда банк обязуется выплатить определенную сумму вашему контрагенту, если вы не выполните условия контракта. Это повышает доверие партнеров, открывает возможность для участия в тендерах и заключения крупных сделок.

Это займы, ориентированные на конкретные отрасли. Например, сельскохозяйственные займы, субсидированные кредиты для инновационных стартапов или экспортных предприятий. Они часто предлагают льготные условия, что делает их интересными для бизнеса, связанного с высокими рисками.

Виды кредитования юридических лиц отличаются по условиям, срокам, процентным ставкам и требованиям к заемщикам. При выборе продукта важно учитывать эти различия, чтобы подобрать вариант, соответствующий задачам компании.

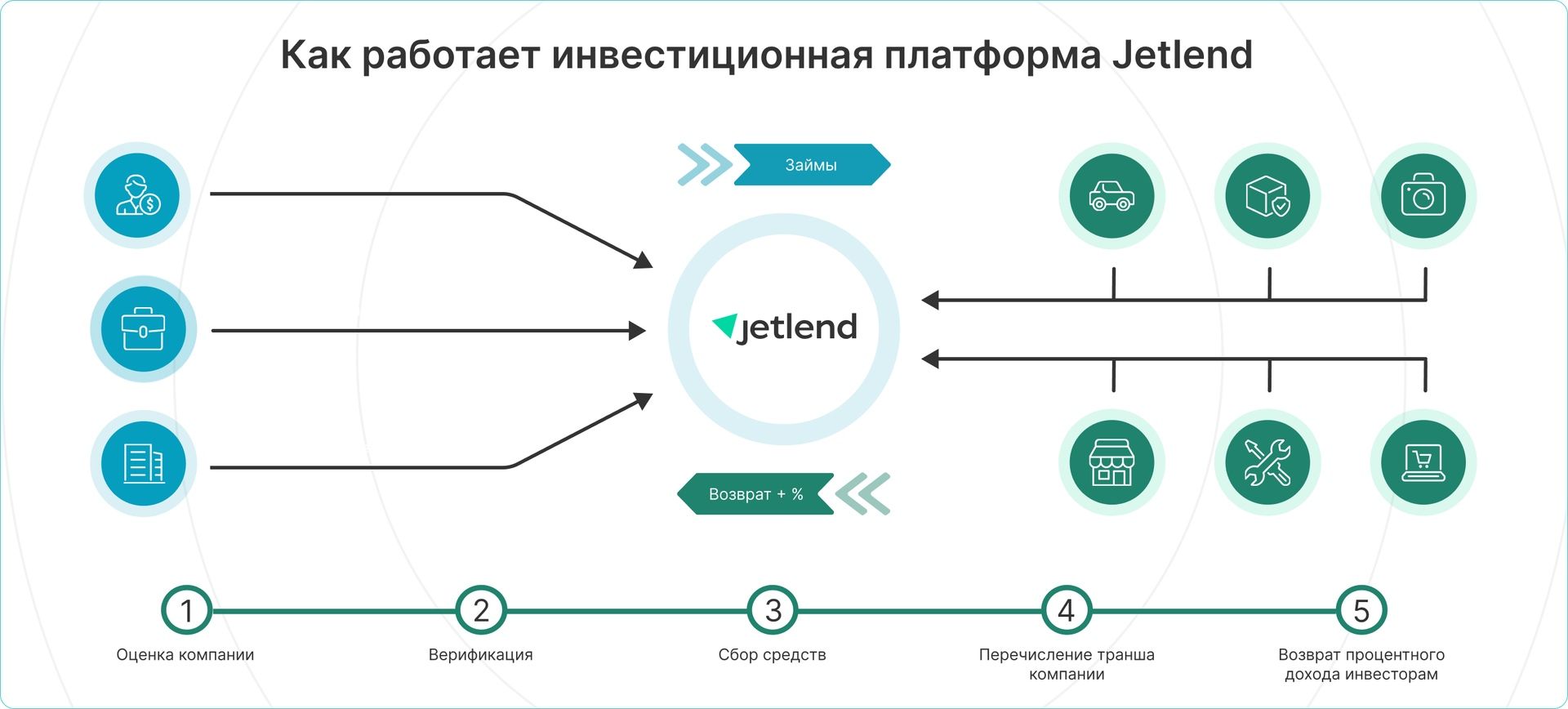

Многие предприниматели считают краудлендинг привлекательной альтернативой кредитам. Вместо обращения в банк, компании могут получать финансирование через краудлендинговые платформы, такие как JetLend, где деньги собираются от множества частных инвесторов. Это выгодно для бизнеса, так как позволяет избежать высоких процентных ставок, встречающихся в традиционном кредитовании.

Краудлендинг подходит компаниям, которым нужно быстро привлечь финансирование. При этом процедура значительно проще банковской: не нужно проходить долгие банковские проверки и согласования. Этот подход помогает предпринимателям сосредоточиться на развитии своих проектов, оставив лишнюю бюрократию.

На платформе JetLend доступна возобновляемая линия займов — инструмент для гибкого управления финансированием. Можно использовать средства когда нужно и оплачивать проценты только за фактически использованную сумму. Это удобно для компаний с сезонными потребностями в капитале.

Кредитование бизнеса требует учета специфики как юридических лиц, так и индивидуальных предпринимателей. Банки и финансовые платформы рассматривают каждый случай индивидуально, а требования и условия могут отличаться.

Какие же особенности нужно учитывать компаниям и ИП при обращении за финансированием?

Для юридических лиц банки часто предлагают большие возможности по суммам и срокам, так как компании, особенно крупные, считаются менее рисковыми заемщиками по сравнению с индивидуальными предпринимателями.

Кроме того, юридические лица могут использовать специальные программы, такие как инвестиционные кредиты или займы для расширения производства.

Важно помнить, что для оформления таких займов часто нужно обеспечение, например, недвижимость или оборудование, которое компания предоставляет в качестве залога.

В то же время, кредитование юридических лиц имеет более строгие требования к документам и финансовой отчетности. Как правило, кредиторы анализируют бухгалтерский баланс, отчет о прибылях и убытках, активы компании и ее финансовую устойчивость.

Они зависят от разных факторов: размера компании, ее финансового состояния, целей займа и типа кредита.

Основные условия включают:

Получение кредита связано с рисками, которые важно учитывать. Основные из них включают:

Прежде чем оформить кредит, важно взвесить возможные риски и выбрать услугу, соответствующую возможностям компании. А также убедиться, что условия получения финансирования выгодны для заемщика.

Выбор требует тщательного анализа компании и финансовых условий. Нужно учитывать разные факторы: цели, сумму, сроки, а также риски, связанные с каждым типом займа. Это позволит избежать лишней долговой нагрузки.

Подбор начинается с анализа основных параметров, которые помогут определить, какой тип займа выгоден для вашего предприятия.

Выбор учреждения или платформы, через которую будет оформляться кредит, может оказать значительное влияние на итоговую стоимость займа.

В качестве альтернативы можно рассмотреть инвестиционную платформу JetLend, где можно получить финансирование за несколько дней после одобрения заявки.

Для краткосрочных потребностей подойдут оборотные кредиты и овердрафты, так как они закрываются быстро и не создают долговой нагрузки на большой срок.

Если же нужны средства для долгосрочных проектов, рассмотрите краудлендинг, а также, инвестиционные кредиты и лизинг, позволяющие пользоваться оборудованием или недвижимостью без значительных вложений на старте.

В финансовом мире есть разные виды кредитов для малого бизнеса, которые помогают как физическим, так и юридическим лицам. Одним из аспектов является открытие кредитной линии, которая позволяет получать средства когда они понадобятся.

В коммерческом секторе особенно востребованы разные формы кредитования, такие как потребительские кредиты, ипотека и кредитные карты. Каждая из них предназначена для удовлетворения конкретных финансовых потребностей заемщиков.

Традиционные займы могут быть интересными, но для многих предприятий привлечение средств через платформу JetLend становится хорошим решением.

На платформе можно получить доступ к финансированию для малого и среднего бизнеса от частных инвесторов, что поможет быстро привлекать капитал на гибких условиях: за 3-10 дней после одобрения заявки собранные средства будут направлены на указанный расчетный счет.

Не упустите шанс улучшить финансовую гибкость вашей компании! Заполните заявку на бизнес займ сейчас и получите решение всего за 3 минуты по двум документам!

Также компания рассматривает возможность IPO в ближайшее время. Об условиях проинформируем заранее на каналах платформы в БКС Профит, Т-Пульс и Смартлаб, следите за нашими социальными сетями, чтобы быть в курсе событий!

Подписывайтесь на наш Telegram-канал, и узнайте о платформе рынке краудлендинга больше!

25 / 04 / 2024

26 / 09 / 2024

25 / 11 / 2021