В условиях кризиса предприниматели часто сталкиваются с кассовым разрывом, задержками платежей или снижением объемов выручки. Обычно в таких ситуациях обращаются за кредитом, однако стоимость заемных средств растет, и получить их, с каждым годом, становится всё сложнее. В статье мы рассмотрим что такое факторинг, как он работает, его виды, а также рассмотрим его альтернативы.

Операции по факторингу — это передача долгов бизнеса банку, что позволяет компании получить деньги сразу, а клиенты могут оплатить свои счета позже.

Факторинг, своими словами — это процесс, при котором третья сторона (например, банк) осуществляет оплату поставки продукции кредитору раньше установленного срока, получая за это вознаграждение.

В схеме три участника:

Поставщик продает товары клиенту, а тот, согласно договору, обязуется оплатить их после истечения срока отсрочки. Факторинговая компания финансирует поставщика, выплачивая ему стоимость поставки за дебитора и получая комиссию за свои услуги.

Он представляет собой услугу, которая дает бизнесу возможность получить средства за отсроченный платёж сразу, а не ждать, когда оплата по продуктам будет проведена заказчиком.

Договор факторинга — это соглашение поставщика и факторинговой организации, согласно которому фактор передает кредитору деньги за уступку дебиторки.

Это финансовая услуга для ООО (производителей и поставщиков), ведущих торговую деятельность с условием отсрочки платежей, которая помогает в реализации товарного оборота. Процесс происходит через факторинговые операции — это инструмент, позволяющий компаниям получать деньги сразу по договорам с отсрочкой платежа.

Простыми словами, это способ для малого бизнеса быстро получить деньги с участием третьей стороны (фактора), не используя кредит.

Факторинговые сделки популярны для компаний, которые предлагают товары или услуги с отложенной оплатой. Инструмент полезен для предприятий в B2B-сегменте, так как позволяет получать средства для закупок сразу после выполнения поставки.

Факторинг помогает:

Это актуально для компаний, предлагающих сырье, материал или услуги с отсрочкой платежа.

Он полезен для малых и средних предприятий, которые сталкиваются с задержками в платежах от клиентов. С помощью факторинга компании могут своевременно осуществлять выплаты своим партнерам и поставщикам. Услуга особенно выгодна для тех, кто работает в отраслях с высокими сезонными колебаниями.

Факторинг подходит для начинающего и небольшого бизнеса, которому деньги нужны срочно и на короткий срок.

Факторинг может не подойти бизнесу с низкой маржинальностью или высокой зависимостью от единого клиента. Также его не рекомендуется использовать фирмам, у которых есть проблемы с ликвидностью, так как это может усложнить процесс получения финансирования.

К тому же, для крупных компаний с прочными финансовыми ресурсами другие формы финансирования могут оказаться менее затратными.

Это особый вид услуги, который используют торговые сети или производственные организации, сотрудничающие с большим количеством поставщиков.

Его суть в том, что поставщик заключает трехсторонний договор с покупателем и фактором. Оплата по факторингу — это закупочная оплата, которую получает поставщик после поставки товара. Затраты в этом случае могут быть разделены с покупателем.

Преимущества использования закупочного факторинга заключаются в увеличении срока отсрочки платежа от поставщика и объемов закупок, а также в предоставлении поставщику дополнительной гарантии получения оплат по отгруженной продукции.

Это базовая схема факторинга, которая может меняться и зависит от условий, установленных фактором.

Продавец подписывает договор с финансовым агентом, согласно которому агент почти полностью переводит ему деньги за проданные товары, работы или услуги — до 90% от суммы платежа.

Факторинг может снижать прибыль компании. Поэтому, перед тем как воспользоваться услугой, важно рассчитать ее стоимость, чтобы понять, насколько она выгодна для бизнеса.

Составляющей цены будет комиссия, которую фактор удерживает из каждой поставки. Она рассчитывается на основе счетов, выставленных факторинговой компанией с определенной периодичностью и включает три элемента:

Факторинг в банках не считается кредитным продуктом. Он не создает соответствующих обязательств и не отражается в балансе предприятия.

Инструмент классифицируют в зависимости от критериев, таких как объем услуг, уровень информативности, степень риска и местоположение участников. Рассмотрим подробнее:

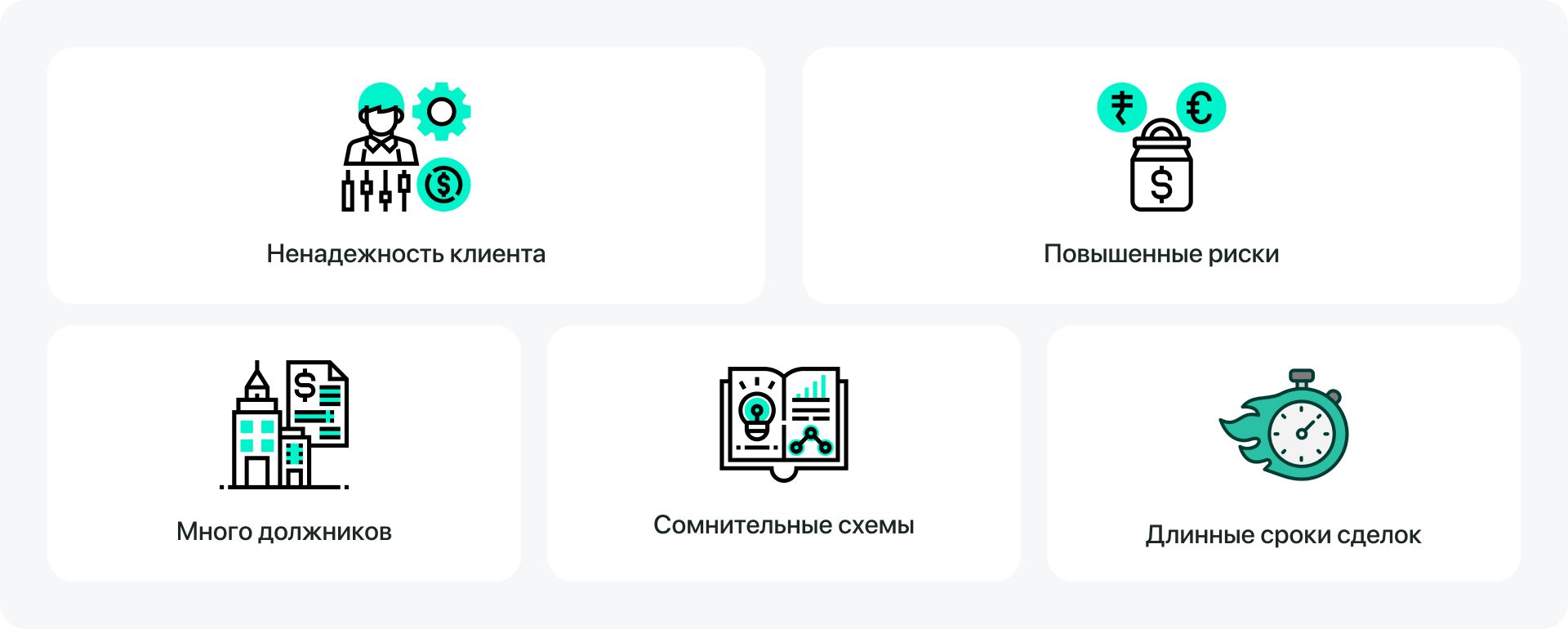

Несмотря на преимущества, этот финансовый инструмент имеет ограничения и риски. Рассмотрим основные из них:

Компаниям, порой, сложно взять кредит в условиях кризиса в России. Это может происходить, если у фирмы есть проблемы с кредитной историей или у нее нет возможности подтвердить свои доходы. Банки, как правило, рассматривают финансовое состояние бизнеса и могут отказать в кредите, если нет залога или поручителя.

Факторинг работает иначе: организация анализирует конкретную сделку, и вместо залога достаточно передачи права требования долга. Оформлять услугу выгодно в нескольких случаях, а именно:

В этом случае кредит может быть неудобным, так как существует риск отсутствия выручки для погашения долга. Факторинг решает эту проблему, так как финансирование поставщика покрывается платежами от покупателя.

Банк может запрашивать много документов для мониторинга, однако вероятность отказа высока, поскольку отчетность базируется на предыдущих периодах и не отражает текущие показатели фирмы. При факторинге лимит увеличивается пропорционально росту объемов бизнеса.

Факторинг помогает дисциплинировать покупателей, напоминая им о предстоящих платежах по контракту. Это способствует своевременному выполнению обязательств и улучшает финансовую дисциплину в отношениях между сторонами.

В условиях кризиса банки могут ужесточать требования к заемщикам. Факторинг, напротив, не акцентирует внимание на кредитной истории и финансовом положении клиента. Факторинговая компания — это, простыми словами, вариант для начинающего бизнеса.

Банк может требовать отчетность о том, как были использованы деньги, особенно в случае льготных кредитов. Фактору же не важно, на что именно будут потрачены полученные средства.

Причины могут быть следующими:

Цессия — это переуступка прав требований обязательств согласно договору. Например, в случае передачи поставщиком права на взыскание договоренности третьему лицу.

Контрагент, обладающий правами по цессии, может требовать выполнения обязательств, которые не связаны с деньгами. Это и есть основное отличие от факторинга.

Например, если товар оплачен, но продавец задерживает его поставку более чем на месяц, клиент может обратиться в агентство и заключить договор цессии, передав свои требования о выполнении обязательств по доставке товара.

| Цессия | Факторинг | |

| Скорость доступа к финансированию | Может занять время на перевод прав | Быстрый доступ к финансам, часто в течение нескольких дней |

| Условия для получения | Требуется наличие дебиторской задолженности | Необходимы документы о продажах с отсрочкой платежа и оценка покупателей |

| Документация | Минимальный пакет документов, подтверждающий право требования | Договор о факторинге и документы по дебиторской задолженности |

| Риски | Риск неплатежа остается у цедента | Факторинговая компания может взять на себя риск неплатежа |

Оба финансовых инструмента помогают предприятиям улучшить ликвидность и управлять денежными потоками. Ключевое отличие в том, что в случае с факторингом продавец «продает» фактору права требования оплаты товара от клиента, в то время как при кредите он берет деньги взаймы.

| Факторинг | Кредит | |

| Обеспечение | Не требует залога и поручителей | Могут потребоваться залог или / и поручительство |

| Комиссионные расходы | Часто продавец обычно оплачивает комиссию; дополнительные привлечения капитала не требуются | Бизнес выплачивает проценты по кредиту |

| Назначение средств | Финансовые средства могут использоваться на любые нужды | Деньги часто предоставляются на целевые цели |

| Сроки финансирования | Возможно использование для сделок с отсрочкой платежа до 6 мес. | Кредит можно получить на длительный срок, до нескольких лет |

| Условия для получения | Нельзя оформить, если покупатель — физическое лицо без статуса ИП | Можно оформить в зависимости от деятельности бизнеса |

Факторинг — это услуга переуступки прав, тогда как овердрафт, скорее, соглашение, которое помогает компании превышать остаток на своем расчетном счете до определенной суммы. Это дает бизнесу гибкость в управлении краткосрочными финансовыми потребностями, такими как покрытие непредвиденных расходов или поддержание ликвидности.

| Факторинг | Овердрафт | |

| Получение средств | Сразу после уступки задолженности | По мере возникновения потребности |

| Ограничения | Применяется исключительно к сделкам с отсрочкой | Подвержен лимиту овердрафта |

| Способы расчета | Только безналичные операции | Возможны как безналичные, так и наличные расчеты |

| Риски | Вероятность отказа в финансировании | Процентные ставки и долговые обязательства |

| Подходит для | Компаний, работающих с отсроченными платежами | Бизнесов, сталкивающихся с непредвиденными расходами |

Овердрафт может быть более дорогим вариантом из-за процентов на избыточные суммы, и его использование может привести к долговым обязательствам, если не контролировать расходы.

Разница между этими инструментами значительна, хоть оба они способствуют развитию компании. Главное отличие в том, что при факторинге основным объектом договора является дебиторская задолженность, а лизинг предполагает передачу имущества в финансовую аренду.

| Лизинг | Факторинг | |

| Получение средств | Поэтапная выплата взносов | Немедленно после уступки задолженности |

| Сроки | Обычно на долгосрочный период | Краткосрочные обязательства |

| Ограничения | Применяется только к определенным видам имущества | Только сделки с отсрочкой платежа |

| Способы расчетов | Регулярные платежи, возможно, с первоначальным взносом | Безналичные операции |

| Риски | Возможные штрафы за досрочное расторжение | Вероятность отказа в финансировании |

| Подходит для | Компаний, нуждающихся в использовании оборудования | Бизнесов, работающих с отсроченными платежами |

В отличие от факторинга, где инициатором сделки выступает продавец, в форфейтинге им является покупатель. Для российского бизнеса этот механизм используется редко и преимущественно в рамках международных сделок.

| Факторинг | Форфейтинг | |

| Сроки | Краткосрочные обязательства | Среднесрочные и долгосрочные сделки |

| Условия | Гибкие условия финансирования | Чаще фиксированные условия |

| Риск задолженности | Несет факторинговая компания | Риск остается на стороне покупателя |

| Применение | Чаще используется на внутреннем рынке | Подходит для международных сделок |

| Финансирование | Обеспечение наличности за счет счетов-фактур | Привлечение средств под вексели |

| Комиссионные сборы | Зависит от сделки | Фиксированные сборы |

К примеру, если фирма планирует приобрести партию товара, но у нее нет средств, она обращается в финансовую организацию и оформляет вексель — документ, по которому обязуется вернуть долг. Затем организация оплачивает оборудование за него.

Если факторинг не является подходящим решением для бизнеса, привлекательной альтернативой может стать краудлендинг. Он помогает компаниям привлекать финансирование через краудлендинговые платформы при помощи коллективного инвестирования от частных инвесторов. Инструмент позволяет избежать традиционных банковских требований и бюрократии.

Краудлендинг полезен для малых и средних бизнесов, которые не могут получить кредит в банке из-за строгих критериев. Сравним его с факторингом в таблице:

| Краудлендинг | Факторинг | |

| Участники | Заемщик, инвесторы, платформа краудлендинга | Поставщик, фактор (факторинговая компания), должник |

| Форма финансирования | Займы, которые нужно вернуть с процентами | Предоставление аванса на основе дебиторской задолженности |

| Сроки финансирования | Обычно среднесрочные или долгосрочные | Краткосрочные, в среднем до 90 дней |

| Риски | Риск невозврата займа со стороны заемщика | Риск неплатежа со стороны должника |

| Комиссии и проценты | Комиссии платформы | Комиссия фактора за услуги |

| Цели использования | Финансирование новых проектов, расширение бизнеса | Улучшение ликвидности, управление дебиторской задолженностью |

| Возврат средств | Заемщик погашает заем в установленный срок | Фактор получает оплату от должника |

Краудлендинг является более предсказуемым вариантом, в отличие от факторинга, который может включать скрытые расходы и непредсказуемые условия. Это интересный инструмент для бизнеса, который стремится к более управляемым финансовым решениям.

Это лучший выбор, если факторинг недоступен для предприятия или не соответствует его потребностям.

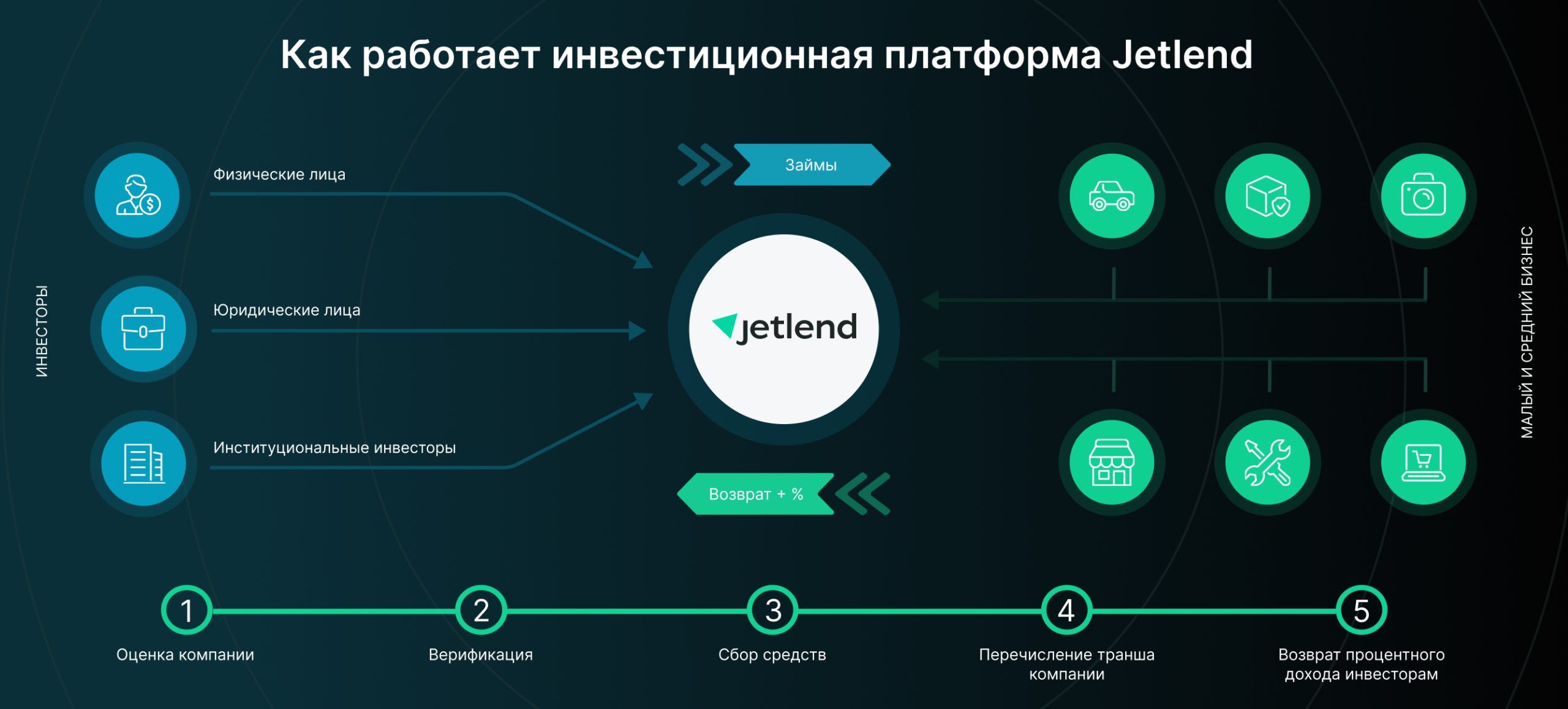

Компания помогает предприятиям получать финансирование напрямую, без передачи своих дебиторских задолженностей третьим лицам. В отличие от факторинга, где фирмы теряют контроль над своими счетами и могут столкнуться с высокими комиссиями, краудлендинг через JetLend позволяет фирме сохранить полное управление.

JetLend представляет эффективную альтернативу традиционному факторингу и банковским кредитам. Компанию выбирают в моменты, когда требуется быстрое финансирование по ставке, равной или ниже банковской, без лишних бюрократических процедур.

Факторинг — это финансовый инструмент, который может стать решением, когда компании сталкиваются с задержками в оплате от клиентов, нуждаются в увеличении оборотных средств или хотят упростить управление дебиторской задолженностью.

Он будет актуален для небольших предприятий, испытывающих острую необходимость в финансах, например, для устранения кассовых разрывов. В то же время он не подойдет крупным компаниям, имеющим доступ к более выгодным альтернативным вариантам финансирования.

Факторинг доступен через специализированные финансовые компании, банки или платформы, предоставляющие данную услугу. Его главными альтернативами являются цессия, кредит, овердрафт, лизинг и форфейтинг.

Среди альтернатив инструмента также выделяется краудлендинг, с его преимуществами, такими как быстрое одобрение заявки, минимум бюрократии и возможность получить средства без залога.

На краудлендинговой платформе бизнес может получить бизнес займ всего по двум документам: паспорту гражданина РФ и выпискам по банковским счетам. Платформа также предлагает поддержку на каждом этапе через работу с персональным менеджером.

На JetLend вы найдете финансирование, а также обретете надежного партнера, готового поддержать вас в развитии вашего дела. Оформить займ для юридических лиц или индивидуальных предпринимателей и стать частью сообщества можно уже сегодня!

Хотим также сообщить о вдохновляющих новостях платформы: JetLend рассматривает проведение первичного публичного размещения акций. Условия будут сообщены на каналах платформы в БКС Профит, Т-Пульс и Смартлаб заранее, следите за нашими соцсетями, чтобы быть в курсе событий!

Подпишитесь на нашTelegram-канал, и узнайте о рынке краудлендинга и платформе еще больше!

24 / 01 / 2025

06 / 02 / 2026

12 / 09 / 2025