В условиях современной экономики важно не только инвестировать, но и максимально эффективно управлять своими средствами. Одним из ключевых инструментов для роста капитала является капитализация процентов.

Капитализация процентов — это один из наиболее эффективных способов увеличить доход от ваших вложений. Благодаря этому процессу ваши сбережения начинают работать на вас, обеспечивая более высокий доход по сравнению с вложениями без капитализации процентов.

В этой статье мы подробно рассмотрим, как работает капитализация, научимся рассчитывать доход и определим, в каких случаях этот метод оказывается наиболее выгодным. Кроме того, вы узнаете о современных альтернативных инструментах, таких как краудлендинговая платформа JetLend, которая предлагает более привлекательные условия и возможности для капитализации ваших вложений.

Это процесс, при котором проценты, начисленные на ваш вклад, добавляются к основной сумме, превращая их в часть вашего капитала. После этого в будущем проценты начинают начисляться уже на увеличенный баланс, что ведет к росту вашего дохода без необходимости делать дополнительные вложения.

Представьте, что вы положили 1 миллион рублей на вклад под 10% годовых. Каждый год банк начисляет вам проценты. Вместо того чтобы просто отдать вам начисленные 100 000 рублей, банк добавляет их к вашей основной сумме. На следующий год проценты начисляются уже на 1 100 000 рублей, и так далее. В итоге ваш вклад растет быстрее, чем при простом проценте. Это похоже на снежный ком: чем больше сумма на вкладе, тем больше процентов вы зарабатываете! Если бы вы просто снимали проценты, через 3 года вы получили бы 1 300 000 рублей, а со сложным процентом — уже 1 331 000 рублей.

Чем чаще происходит капитализация, тем быстрее растет ваш вклад. Например, если капитализация происходит ежемесячно, ваши проценты будут добавляться к основному капиталу 12 раз в году. Это значит, что каждый месяц вы будете получать доход не только от своих первоначальных вложений, но и от ранее начисленных процентов. В итоге это может значительно увеличить вашу итоговую сумму.

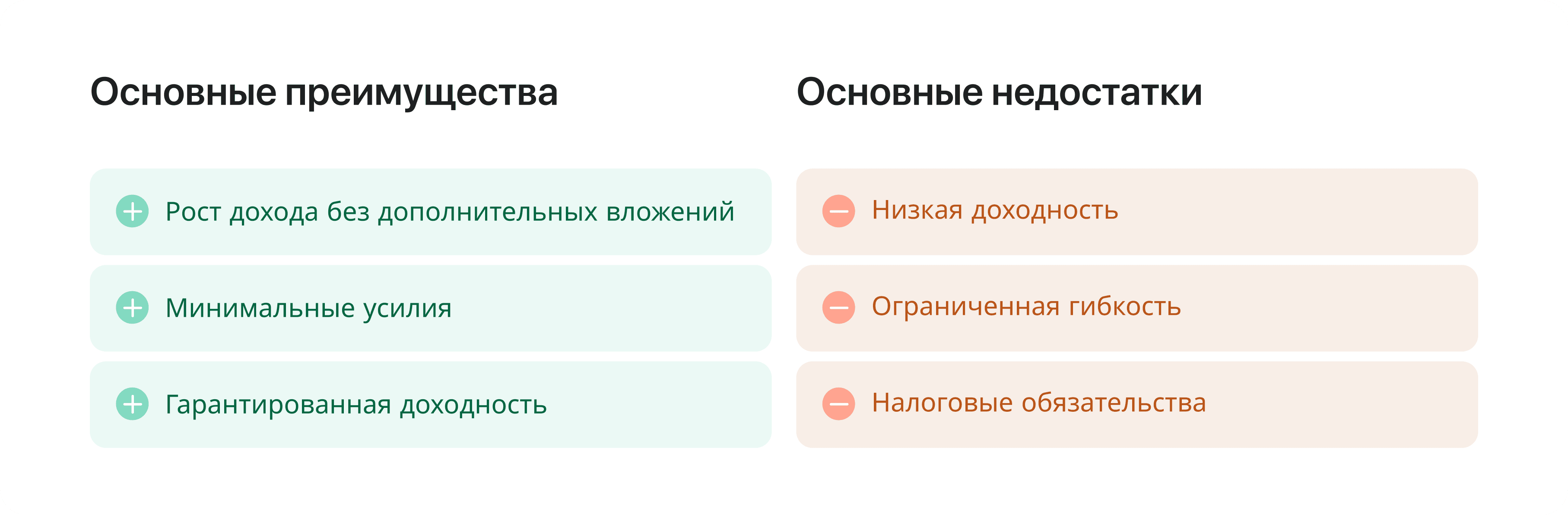

Вклады с капитализацией процентов выглядят привлекательными за счет возможности увеличивать доход благодаря начислению процентов на уже накопленные проценты. Однако у такого метода есть свои преимущества и недостатки, о которых важно знать.

Плюсы:

Минусы:

Несмотря на привлекательность вкладов с капитализацией процентов, существуют ситуации, когда этот финансовый инструмент может оказаться не самым выгодным выбором:

В конечном итоге, капитализация процентов по вкладам — это безопасный, но не всегда самый выгодный способ приумножения капитала.

Знание этой формулы поможет вам оценить, как фиксированные процентные ставки влияют на ваши сбережения, и даст представление о том, что вы можете ожидать от ваших вложений. Эта информация особенно полезна для тех, кто предпочитает стабильные и предсказуемые финансовые инструменты. Давайте вернемся к уже знакомому нам примеру и разберем, как именно получается сумма 300 000 р. Итак, предположим, что вы вложили 1 000 000 рублей под 10% годовых на 3 года. Расчет в этом случае будет следующим:

Доход=Сумма вклада × Процентная ставка × Срок

Подставляя значения:

Доход=1 000 000 руб.×0,10×3=300 000 руб.

В таком случае, ваш доход не будет увеличиваться за счет реинвестирования процентов. Вы просто получите конечную сумму, основанную на первоначальных вложениях и фиксированной ставке.

Формула расчета сложных процентов поможет вам определить, как быстро будет расти ваш вклад в зависимости от заданных условий. В этой формуле используются три ключевых параметра: исходная сумма, процентная ставка и количество периодов, что позволяет вам точно прогнозировать доходность ваших инвестиций.

Если вы хотите углубиться в тему и узнать больше о сложных процентах, обязательно прочтите нашу статью «Что такое сложный процент». В ней мы подробно рассматриваем, как именно начисляются сложные проценты и как они влияют на доходность ваших вложений. Понимание этих аспектов поможет вам более осознанно подходить к выбору инвестиционных стратегий и оптимизировать ваши финансовые результаты.

В дополнение к ручным расчетам есть онлайн калькуляторы, которые делают процесс определения доходности вашего вклада гораздо проще. Вам всего лишь нужно ввести основные параметры: первоначальную сумму, процентную ставку и срок вклада. Калькулятор сразу же предоставит итоговую сумму и ваш доход.

С помощью этих инструментов вы можете мгновенно увидеть, как разные параметры влияют на итоговую сумму. Это позволяет не только быстро получать нужную информацию, но и экспериментировать с условиями вклада, чтобы выбрать наиболее выгодный вариант. Онлайн калькуляторы — отличный способ сделать процесс планирования ваших финансов более эффективным и менее затратным по времени.

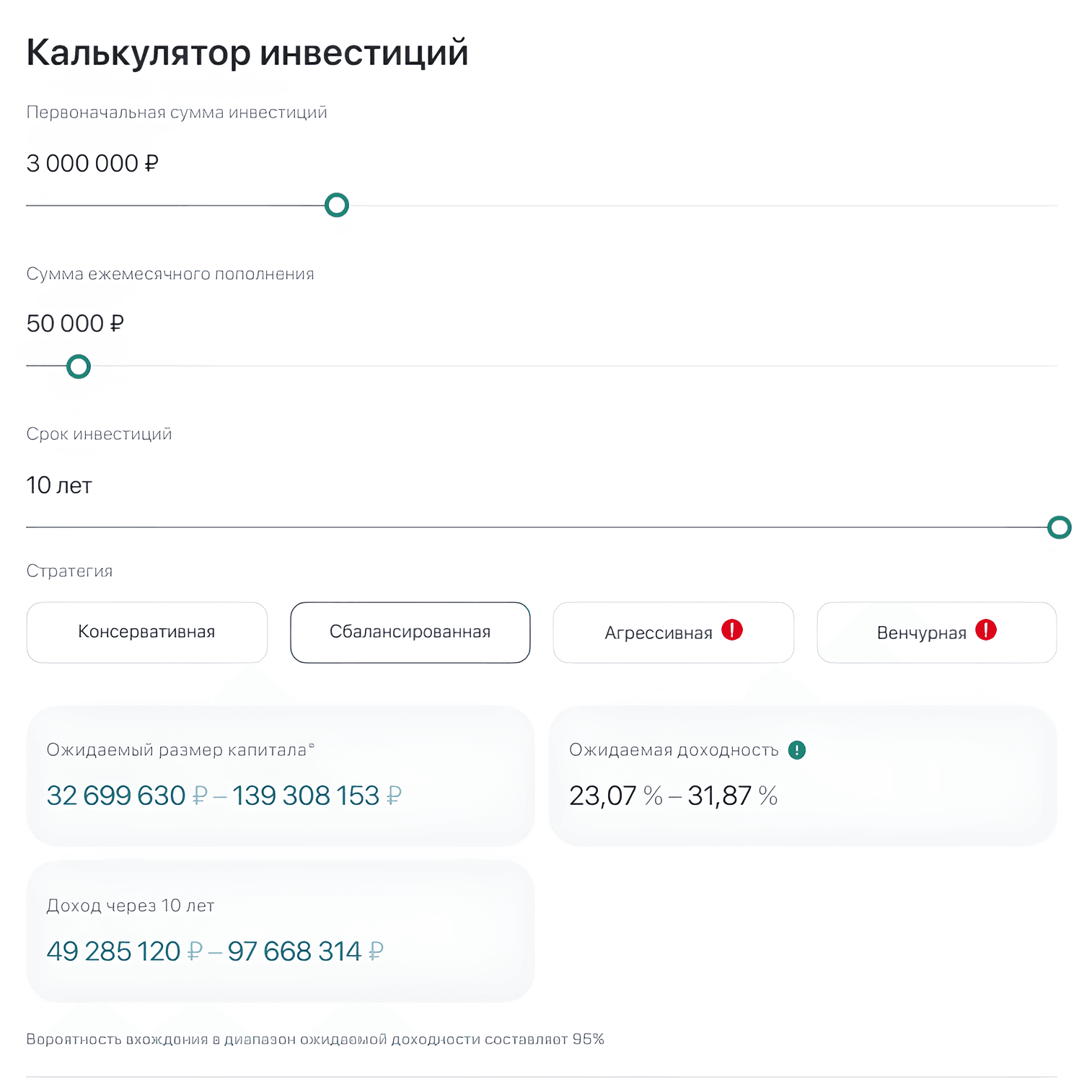

Также, вы можете рассчитать свою доходность и на инвестиционных платформах. Например, JetLend предлагает калькулятор доходности, который позволяет оценить потенциальную прибыль от ваших инвестиций. Этот онлайн-инструмент значительно упрощает процесс: достаточно ввести лишь основные данные планируемых вложений и калькулятор мгновенно покажет, как изменения этих параметров повлияют на итоговый доход.

Периодичность начисления процентов — это частота, с которой банк или финансовая организация добавляет проценты к вашему вкладу. Этот параметр играет важную роль в расчете доходности ваших инвестиций, поскольку чем чаще происходит начисление, тем быстрее растет ваш капитал.

Существуют несколько основных вариантов периодичности:

Ежемесячная капитализация: проценты начисляются каждый месяц. Это наиболее распространенный вариант, который позволяет максимально эффективно использовать сложные проценты.

Квартальная капитализация: проценты начисляются каждые три месяца. Этот подход также является выгодным, хотя доход будет чуть ниже, чем при ежемесячной капитализации.

Полугодовая и ежегодная капитализация: проценты начисляются дважды или один раз в год. В этих случаях рост вашего капитала будет менее заметным по сравнению с более частыми начислениями.

Таким образом, правильный выбор периодичности начисления процентов может существенно повлиять на ваш конечный доход от вклада. Чем чаще происходит капитализация, тем больше итоговая сумма, и вы сможете заработать больше.

Это ставка, по которой начисляются проценты на ваш вклад за один год. Эта ставка выражается в процентах и играет ключевую роль в определении общей доходности ваших сбережений. Например, если ваш вклад составляет 10 000 рублей с годовой процентной ставкой 5%, то в конце года вы получите 500 рублей в виде процентов.

Важно понимать, что годовая ставка может быть различной в зависимости от типа вклада и условий банка. Например, вклады с капитализацией могут иметь разные годовые ставки в зависимости от частоты начисления процентов. Кроме того, некоторые банки могут предлагать повышенные ставки для долгосрочных вкладов или для сумм, превышающих определенный порог.

При сравнении предложений от разных банков обязательно обращайте внимание не только на годовую процентную ставку, но и на условия капитализации. Это поможет вам сделать более обоснованный выбор и максимизировать доход от ваших инвестиций.

В 2024 году налог на доходы, полученные по банковским вкладам, составляет 13% от чистой прибыли. При этом существует необлагаемый минимум в размере 150 000 рублей, что позволяет избежать налоговых выплат, если ваш доход от вкладов не превышает указанную сумму за год.

Более подробную информацию вы можете найти на Banki.ru

С 2025 г. меняется налогообложение процентного дохода по вкладам.

Снижается порог дохода, облагаемого под 13%: с 2025 г. это 2,4 млн руб., а не 5 млн., как раньше. С превышения порога в 2,4 млн руб. налог составит 15%.

Источник: Smart-Lab

Тем не менее, банки будут продолжать автоматически удерживать налог с начисленных процентов, что упростит процесс для вкладчиков. Будьте внимательны к изменениям в законодательстве и планируйте свои вложения с учетом новых налоговых ставок.

Если вы уже пользовались банковскими вкладами или только планируете это сделать, предлагаем, обратить внимание на альтернативные подходы к инвестициям. Одним из таких вариантов является JetLend — инновационная краудлендинговая платформа, открывающая доступ к новым финансовым возможностям. Здесь вы можете получать доход, финансируя малый и средний бизнес.

Представьте, что вы объединяете свои средства с другими инвесторами для предоставления займов компаниям. Краудлендинг не только позволяет вам диверсифицировать риски, но и получить доступ к более высоким доходам по сравнению с традиционными банковскими вкладами. Благодаря множеству займов ваши инвестиции становятся более устойчивыми.

Одним из самых интересных аспектов работы с JetLend является реинвестирование свободных средств. Как это работает? Допустим, у вас на счету определенная сумма, которая распределяется по сотням займов. Каждый месяц заемщики возвращают часть своих обязательств, и благодаря большому количеству займов начисления происходят практически каждый день.

Когда ваши свободные средства достигают достаточной суммы для новых инвестиций, JetLend автоматически реинвестирует их. Это значит, что вы не только зарабатываете проценты по текущим займам, но и увеличиваете свой капитал за счет сложных процентов.

В отличие от традиционных банков, которые предлагают ограниченные и часто стандартные варианты вложений, JetLend открывает перед вами новые горизонты с помощью уникальной системы автоинвестирования. Вы можете выбрать одну из трех стратегий, которые помогут адаптировать ваши инвестиции под личные финансовые цели и уровень риска:

Консервативная стратегия: идеально подходит для тех, кто стремится к минимизации рисков. Здесь акцент на стабильном доходе и вложениях в займы с низким уровнем риска.

Сбалансированная стратегия: это идеальный вариант для инвесторов, желающих сочетать безопасность и доходность. Ваши инвестиции будут распределены в том числе и в более рискованные займы.

Агрессивная стратегия: для тех, кто готов идти на риск ради высокой доходности. Эта стратегия включает вложения в более рискованные займы, что открывает возможности для больших прибылей, но и требует большей осторожности.

Выбор правильной инвестиционной стратегии может значительно повлиять на ваши финансовые результаты. Хотя банковские вклады с капитализацией процентов выглядят безопасными, их ограниченная гибкость не всегда делает их лучшим вариантом. Платформа JetLend, например, предлагает более адаптивные условия, включая возможность реинвестирования (капитализации) и гибкие стратегии автоинвестирования, что позволяет настраивать вложения в зависимости от ваших финансовых целей и уровня риска. Для более глубокого понимания краудлендинга и его преимуществ, приглашаем вас ознакомиться с нашей статьей Что такое краудлендинг?». Она поможет вам понять, как этот инвестиционный инструмент может способствовать достижению ваших финансовых целей.

JetLend рассматривает возможность проведения первичного публичного размещения акций (IPO). Условия участия будут сообщены заранее на каналах JetLend в «БКС Профит» и «Т-Пульс» и «Смартлаб» следите за новостями, чтобы быть в курсе событий!

09 / 03 / 2025

26 / 09 / 2024

15 / 03 / 2024