Это важный аспект кредитования, который может значительно влиять на стоимость займа. Понимание механизма работы сложного процента и его воздействия на долгосрочные обязательства поможет принимать решения и эффективно управлять своими финансами.

Он предполагает начисление процентов на первоначальную сумму и на уже накопленные проценты за прошлые периоды. Простыми словами, это процент на процент.

В случае с займами, он приводит к увеличению общей суммы задолженности. В отличие от простого процента, где начисление происходит только на основной долг, этот инструмент для заемщиков, при аналогичных ставках и сроках, будет менее эффективным.

Что касается инвестиций, он действует также, но имеет противоположный эффект: позволяет производить начисления на первоначальную сумму вклада и на полученные проценты, что ведет к росту капитала.

Начисление сложного процента имеет несколько черт, делающих его важным инструментом в накоплении капитала и увеличении задолженности.

Факторы для инвесторов и заемщиков:

Расчет сложного процента можно произвести по этой формуле:

𝐹𝑉=𝑃×(1+𝑟)ⁿ

Она используется в финансах для разных целей, включая:

В контексте займов, понимание сложных процентов важно для оценки полной стоимости кредита, особенно если проценты капитализируются.

Сложный процент — это интересный инвестиционный инструмент, который позволяет увеличить доход за счет капитализации. При его применении начисленные проценты добавляются к первоначальной сумме, и в следующем расчетном периоде начисляются уже на увеличенную сумму.

Аспекты использования в банковских вкладах:

Работает по тому же принципу, что и в банковских вкладах, но с обратным эффектом для заемщика. А именно:

Понимание того, как работает сложный процент в кредитах и займах, помогает заемщикам принимать более обоснованные финансовые решения и эффективно управлять своими долгами.

Они связывают заемщиков с инвесторами, минуя традиционные финансовые организации. Использование сложного процента здесь зависит от структуры платформы.

Краудлендинг — это метод коллективного финансирования проектов инвесторами через онлайн-платформы, который позволяет заемщикам получить средства для бизнеса напрямую, минуя традиционные финансовые учреждения.

Инвесторы, которые предоставляют средства через краудлендинговые платформы, могут получать прибыль в виде процентов на свои инвестиции. Если платформа позволяет реинвестировать полученный доход в новые займы, то это может создать эффект сложного процента, увеличивая общую доходность в будущем.

Заемщики платят проценты на свои займы. В зависимости от условий, они могут начисляться на регулярной основе. Если заемщик не выплачивает их своевременно, это может привести к увеличению общей суммы долга, как и в традиционном кредитовании. Получить заем на платформах проще, чем через банки, которые предъявляют высокие требования к заемщикам.

Ведущая краудлендинговая платформа предоставляет инвесторам возможность вложить свои средства в займы, предназначенные для поддержки малого и среднего бизнеса. На JetLend сложный процент реализуется через механизмы реинвестирования доходов, что позволяет инвесторам увеличивать свою прибыль.

JetLend рассматривает возможность проведения первичного публичного размещения акций (IPO). Условия участия будут сообщены заранее на каналах JetLend в «БКС Профит» и «Т-Пульс» и «Смартлаб» следите за новостями, чтобы быть в курсе событий!

Одним из преимуществ платформы для заемщиков является начисление процентов только на оставшуюся сумму долга, что исключает эффект сложного процента. При своевременной оплате долгов такие условия являются крайне выгодными.

В случае займов, проценты будут начисляться раз в год, и добавляться к сумме долга в конце каждого года. Это может быть выгодно для заемщика по сравнению с более частыми капитализациями (например, ежемесячной или ежеквартальной), поскольку общая сумма начисленных процентов будет меньше.

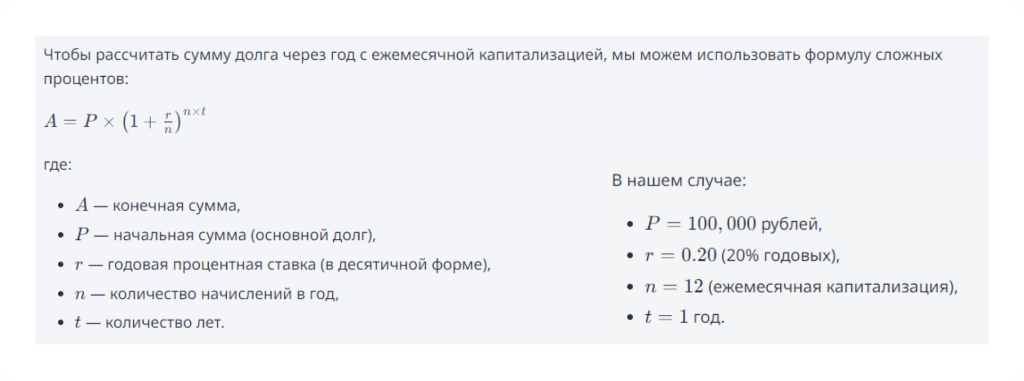

Является распространенной практикой, особенно в банковских кредитах и сберегательных счетах. При ежемесячной капитализации проценты начисляются каждый месяц, и затем добавляются к основной сумме, на которую в следующем месяце начисляются новые проценты.

Годовая процентная ставка для ежемесячной капитализации делится на 12, чтобы получить месячную процентную ставку, которая более точно отражает динамику инвестиций в краткосрочной перспективе. Рассмотрим пример с займом в 100,000 рублей под 20% годовых.

И так далее, каждый месяц начисление процентов производится на новую увеличенную сумму. В результате долг будет расти быстрее, чем при ежегодной капитализации, из-за более частого начисления процентов.

Через год сумма долга увеличится до 121,900 рублей, а спустя пять лет достигнет 269,100 рублей. Это означает, что за пятилетний период начисленные проценты составят примерно 169,100 рублей. В сравнении с ежегодной капитализацией, при которой проценты за тот же срок по этой ставке составят около 148,832 рублей, этот вариант менее выгоден.

Кроме ручного расчета, можно воспользоваться специальными сервисами, такими как Excel, Google Sheets или онлайн-калькуляторами. Давайте подробнее рассмотрим их подробнее.

В таблицах есть возможность использования встроенных формул. Например, для расчета будущей стоимости с учетом сложных процентов формула выглядит так: =P*(1+r)^n, где P — начальная сумма, r — процентная ставка, а n — период. Если вы забудете формулу, можно воспользоваться поисковиком, воспользовавшись запросом «сложный процент формула excel».

Также в Excel можно создать таблицу, где изменение одного параметра, например процентной ставки, автоматически обновит все связанные расчеты, что очень удобно.

Это облачное хранение для совместной работы. Здесь, как и в Excel, можно использовать формулы для расчета сложных процентов. Преимущество сервиса в том, что можно работать над таблицами онлайн. Также Google Sheets поддерживает аналогичные Excel функции.

Они часто используются предпринимателями и инвесторами для расчета сложных процентов, так как имеют интуитивно понятный интерфейс. Для получения расчетов нужно ввести параметры (начальная сумма, процентная ставка, количество периодов), и получить результат.

Некоторые калькуляторы имеют вспомогательные функции, такие как учет дополнительных взносов или изменение процентной ставки. Это вариант для тех, кому нужно быстро получить результат без необходимости разбираться в формулах или настройках.

Платформа предоставляет займы малому и среднему бизнесу. Калькулятор займа на сайте компании помогает предпринимателям оценить условия и рассчитать ежемесячные платежи, а также узнать процентную ставку и вероятность одобрения.

Для получения расчетов нужно ввести нужную сумму займа, указать сроки и среднемесячную выручку бизнеса за последний год. Также на странице калькулятора можно подать заявку на получение средств и получить решение за 3 минуты по двум документам онлайн.

Эксперты в ближайшее время прогнозируют рост ставок. Центральный Банк России может повысить ключевую ставку на один или два пункта уже в конце октября. В связи с этим, целесообразно не откладывать решение о получении займа и воспользоваться более привлекательным предложением.

Важно, чтобы бизнес соответствовал следующим условиям платформы, для принятия положительного решения о выдаче займа:

Представляет собой рабочий лист, который содержит реалистичные сценарии расчета сложного процента. Есть разные таблицы с ежемесячной и ежегодной капитализацией и разными процентными ставками. Они помогают попрактиковаться в применении формул. Их можно легко найти в интернете, например в файловых архивах, таких как Studfile.

Ключевым из них является увеличение дохода. Ведь сложный процент дает инвесторам возможность получать доход не только с основной суммы, но и с процентов. Это значит, что с каждым периодом сумма, на которую проценты начисляются, увеличивается.

Например, если инвестировать 100 тыс. рублей под 20% годовых, то через 10 лет у вас будет уже около 619 173 рублей, а через 20 лет — около 3 833 760 рублей.

Это связано и с эффектом снежного кома при долгосрочных инвестициях. Чем дольше период, когда деньги остаются вложенными, тем больший доход они принесут благодаря сложному проценту. Это делает его идеальным инструментом для инвестирования и накоплений на пенсию или другие долгосрочные цели.

Прежде всего, это увеличение долговой нагрузки. Если оформить заем с начислением сложных процентов, то долговые обязательства могут стремительно нарастать, особенно в случае несвоевременной выплаты долга, что может привести к значительным финансовым последствиям.

Даже при своевременной оплате займы со сложными процентами будут менее выгодными, чем с простыми. Ведь со временем увеличивается размер задолженности.

Также для некоторых заемщиков может быть непонятно, как работает этот инструмент, особенно если они не знакомы с финансовыми терминами. Это приводит к неправильному управлению долгом и увеличению финансовой нагрузки.

А еще, этот инструмент может быть рискованным в условиях нестабильного рынка. Если стоимость инвестиций снижается, убытки могут увеличиваться, так как проценты продолжают начисляться.

Сложный процент — это финансовый инструмент, который может увеличить долговую нагрузку или доход от инвестиций в зависимости от того, как он используется. Инвесторам он предлагает новые возможности для увеличения капитала. Однако для заемщиков представляет риск увеличения долга. Понимание и грамотное управление этим инструментом — ключ к его успешному использованию.

Он также представляет риск быстрого увеличения долга, если проценты не выплачиваются вовремя. Это может привести к ситуации, когда заемщики сталкиваются с финансовыми трудностями из-за дополнительного начисления процентов. Поэтому нужно понимать механизм работы этого инструмента и тщательно планировать свои выплаты, чтобы избежать долговой ловушки.

Компания JetLend предоставляет более комфортные условия, не используя сложный процент для займов. А значит заемщики платят проценты только на первоначальную сумму долга. Этот подход имеет высокую прозрачность и предсказуемость в управлении долговой нагрузкой. Он позволяет снизить финансовое давление, а также планировать свои финансы с эффективностью.

Подпишитесь на наш Telegram-канал, и оставайтесь в курсе новостей рынка краудлендинга и платформы JetLend!

05 / 06 / 2024

15 / 10 / 2025

21 / 03 / 2024