Управление инвестиционным портфелем сопряжено с рядом рисков и вызовов. Особенно ярко они проявляются сейчас — в условиях динамичных изменений финансового мира. Поэтому понимание и анализ рисков является необходимым условием для успешного управления инвестиционным капиталом. В этой статье мы разберем, что такое риск портфеля, какие его виды существуют и какие методы оценки используются.

Риск портфеля — это уровень потенциальных потерь, которые инвестор может понести из-за изменений на рынке или других факторов, влияющих на доходность инвестиций. Этот показатель отражает вероятность того, что инвестиционный портфель не достигнет ожидаемой прибыли или понесет убытки.

Управление портфельными рисками является неотъемлемой частью инвестиционного процесса. Эффективный контроль позволяет инвесторам не только минимизировать возможные потери, но и оптимизировать соотношение между риском и ожидаемым доходом.

Если инвестор понимает риски, он принимает более осознанные решения при формировании портфеля. Для этого нужно анализировать потенциальные убытки, оценивать вероятность их возникновения и выбирать соответствующие инвестиционные стратегии.

Помимо портфельного риска еще существуют инвестиционные риски. О них мы рассказывали в другой статье.

Выделяют два основных вида портфельного риска: систематический и несистематический.

Систематический риск связан с общими условиями на рынке и макроэкономическими факторами, которые могут повлиять на цены активов. Этот вид риска невозможно устранить или минимизировать путем диверсификации, так как он охватывает весь рынок или значительную его часть. Примеры систематического риска: кризис, изменения ключевой ставки, инфляция, политическая нестабильность. Инвесторы подвержены систематическому риску вне зависимости от того, как они управляют своим портфелем.

Несистематический риск присущ только отдельным ценным бумагам, компаниям, отраслям или регионам. Такие риски можно смягчить с помощью диверсификации, так как они зависят от характеристик конкретных активов. Примеры несистематического риска: проблемы компании, изменения в руководстве, рост конкурентности в отрасли и изменения в потребительском спросе.

Понимание различий между видами риска портфеля имеет важное значение для инвесторов. Если систематический риск нельзя устранить, то несистематический может быть снижен диверсификацией. Такой подход обеспечивает более широкий выбор активов. Это помогает достигать более стабильной доходности и снижать общий уровень риска.

Оценка риска портфеля является ключевым аспектом в управлении своими вложениями. Для измерения и управления рисками применяются различные методы. Давайте рассмотрим некоторые из них.

Стандартное отклонение является одним из наиболее распространенных методов оценки риска портфеля. Оно измеряет степень отклонения стоимости ценной бумаги относительно ее среднего значения. Чем ниже стандартное отклонение, тем надежнее актив.

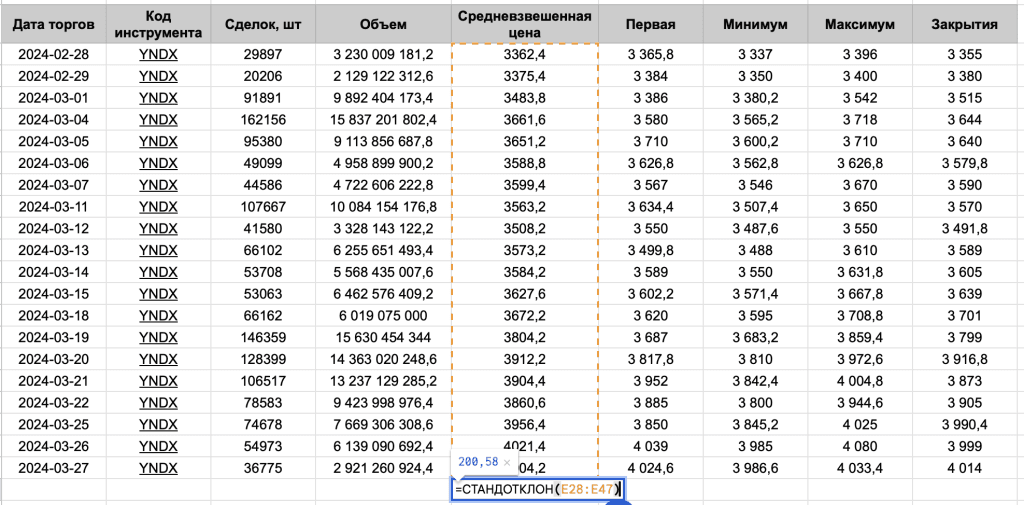

Сейчас технологии позволяют считать многие показатели автоматически. Например, вы можете воспользоваться Google Таблицами. Давайте рассчитаем стандартное отклонение средневзвешенной цены акций Сбера и Яндекса за 1 месяц (28.02.2024 – 27.03.2024).

Для этого нужно:

В случае со Сбером у вас должно получиться так:

Расчет стандартного отклонения акции Сбера

В случае с Яндексом так:

Расчет стандартного отклонения акции Яндекса

Таким образом, стандартное отклонение средневзвешенной цены у Сбера составляет 2,67 рубля, а у Яндекса — 200,58 рублей. Этот показатель отображает волатильность цены актива — то, как она менялась со временем. В случае большой разницы в стоимости ценных бумаг лучше использовать относительное стандартное отклонение.

Относительное стандартное отклонение выражается в процентах и позволяет сравнивать уровень риска между различными активами независимо от их абсолютной стоимости.

Чтобы рассчитать этот показатель, нужно размер стандартного отклонения разделить на среднее арифметическое цены актива за рассматриваемый период и умножить на 100%. То есть формула будет выглядеть так:

ОСО = СО / СА * 100%

Где:

Давайте рассчитаем относительное стандартное отклонение рассмотренных выше акций:

Сбер: ОСО = 2,67 / 296,51 * 100% = 0,9%

Яндекс: ОСО = 200,58 / 3685,73 * 100% = 5,44%

Как мы видим, в течение 1 месяца стоимость акций Сбера изменялась меньше, чем у Яндекса. Но важно отметить, что для более детального анализа стоит брать длительный период — больше 1 года.

VaR (Value at Risk) — статистический метод оценки риска портфеля. Он показывает максимальную потерю, которую инвестор может понести в течение определенного времени с заданной вероятностью.

Формула VaR: VaR = СО * К * Ц

Где:

Чаще всего для расчета VaR используют вероятность 95 или 99%. Квантиль для 95% составляет 1,645, а для 99% — 2,326.

Продолжим наш пример про Сбер и рассчитаем стоимость под риском для этого актива. Вероятность выберем в размере 95%. За текущую цену возьмем показатель за последний день рассматриваемого периода.

VaR = 2,67 * 1,645 * 294,37 = 1 292,99 рублей

Таким образом, стоимость под риском составляет 1 292,99 рублей на горизонте в один месяц и с вероятностью 95%. Это означает, что в 95% случаев потери портфеля за месяц не превысят 1 292,99 рублей. Еще это можно интерпретировать так: с вероятностью 5% потери за месяц будут больше 1 292,99 рублей.

Каждый из методов является полезным инструментом, но показывает разные подходы к оценке рисков. Стандартное отклонение используется для измерения уровня волатильности портфеля и его компонентов, а VaR позволяет оценить конкретный уровень риска.

Использование стандартного отклонения и VaR в сочетании позволяет инвесторам получить более полное представление о риске портфеля. Они помогают принимать более обоснованные решения в управлении активами.

Подробнее о вариантах управления инвестиционным портфелем — в нашей статье.

Для снижения рисков нужно постоянно оценивать и пересматривать состав своего портфеля. При этом важно учитывать текущие рыночные условия и поставленные инвестиционные цели. Так вы сможете минимизировать потенциальные убытки и обеспечить стабильную и эффективную работу ваших инвестиций в долгосрочной перспективе.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей платформы и рынка краудлендинга!

17 / 10 / 2024

15 / 07 / 2025

04 / 06 / 2026